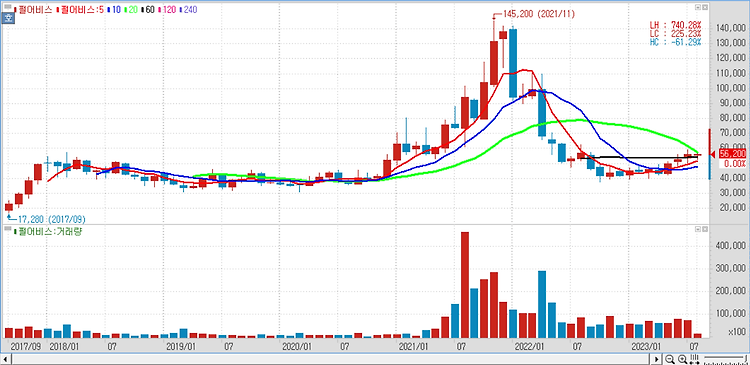

신작 부재 상황서 광고 선전비 증가 펄어비스(263750)는 올 2분기 141억원의 영업손실을 기록했으며 같은 기간 매출액은 784억원으로 전년 동기 대비 16.6% 감소했고 당기순손실은 44억원을 기록했다. 영업이익은 신작이 부재한 상황에서 광고선전비 증가와 임직원 자사주 상여를 포함한 인센티브가 일회성 비용으로 반영돼 적자를 기록했다. 2분기 해외 매출 비중은 79%로 전분기 대비 2%포인트 상승했다. 플랫폼별로 PC 79%, 모바일 16%, 콘솔 5% 매출을 기록했다. 하반기 ‘검은사막’ 등 주력 IP 라이브서비스 강화 주력 게임 ‘검은사막’은 2분기 신규 지역 ‘아침의 나라’ 글로벌 버전을 출시하고 종합 메타스코어 81점을 받는 등 신작급 규모의 콘텐츠로 호평을 받았다. 지난달 개최한 ‘검은사막 ..