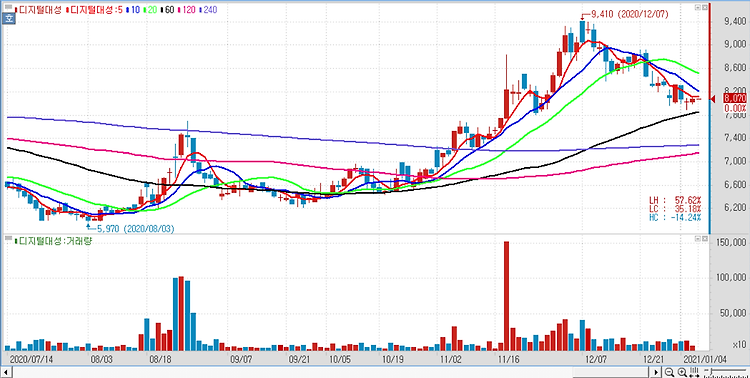

디지털대성(068930)이 올해 이러닝사업부의 꾸준한 회원 수 증가와 ASP 상승으로 외형성장과 수익성 개선이 동시에 이뤄질 것이라는 분석이다. 최근 정시비율 확대 추세(2022년까지 40%)에 따라 온라인강의 수요가 동반 상승하고 있다. 특히 스타강사의 소속 유무가 학생들의 인터넷강의 선택의 주요 기준이 되면서 스타강사를 가장 많이 보유하고 있는 톱2 업체(메가스터디·디지털대성)로 수요가 몰리고 있는 상황이다. 디지털대성은 올해 초 기준 스타강사를 7명(1위 경쟁사 9명) 보유하고 있으며 2021년에도 인터넷강의 수요 증가에 따른 직접적 수혜가 예상된다. 안정적 점유율을 확보한 디지털대성은 2019년부터 지속적으로 수강료를 인상하고 있다. 올해 수강료 인상 효과 반영에 따라 이러닝 사업부는 전년 대비 ..