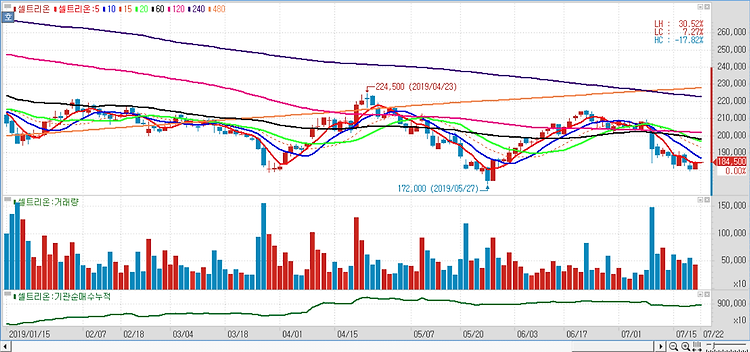

셀트리온헬스케어(091990)에 대해 2분기 실적이 정상화될 것으로 전망했다. 2분기 실적은 시장전망치(컨센서스)에 부합하는 양호한 실적이 전망된다. 셀트리온헬스케어의 2분기 실적을 연결 기준 매출액 전년 동기 대비 2.9% 증가한 4326억원, 영업이익은 1.2% 감소한 858억원으로 추정했다. 이는 컨센서스(매출액 4709억원, 영업이익 968억원)에 부합하는 수준이다. 주목할 점은 1분기 북미향 트룩시마 매출이 완제 공정을 유럽에서 진행함에 따라 일시적으로 급감했던 이슈에서 완전히 회복됐다는 점이며 2분기 트룩시마 매출액은 1812억원으로 전분기 대비 65% 이상 증가할 것이다. 특히 북미향 트룩시마가 수익성 좋은 품목이라는 점에서 매출 회복에 따른 영업이익률 상승도 예상된다. 하반기가 방향성의 핵..