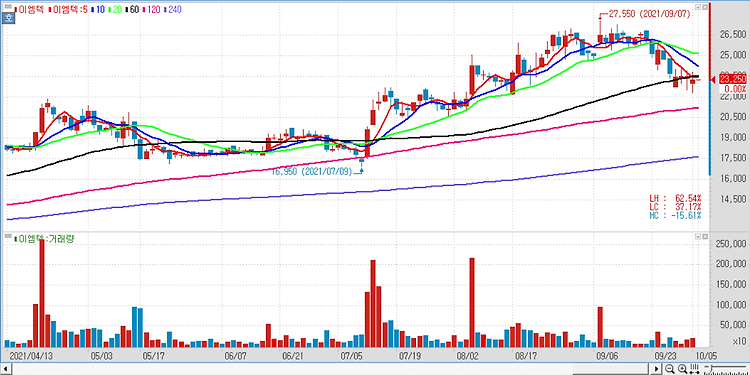

이엠텍(091120)에 대해 반도체 수급난 해소에 따라 전자담배 ‘릴’ 제품 판매의 확대, 각종 IT 부품 사업의 호조 등을 기대할 수 있는 국면에 접어들었다고 평가했다. 3분기 이엠텍의 추정 매출액은 1073억원, 영업이익은 101억원이다. 전년 동기 대비 매출액은 유사한 수준이고, 영업이익은 12% 증가한다는 예상이다. 지난 2분기의 영업이익이 39억원 수준이었던 것을 고려하면 약 3배 가까이 성장을 전망한 것이기도 하다. 이러한 호실적의 원인으로는 부품 사업 확대, 전자담배 ‘릴’의 호조 등이 제시됐다. 스피커와 리시버 부문의 부품의 스마트폰 탑재가 늘어나고 있으며, 포트폴리오 확대도 긍정적이며 여기에 반도체 생산 차질 이슈가 해소되면서 전자담배 등의 동반 반등 역시 기대되는 상황이다. 이에 3분기..