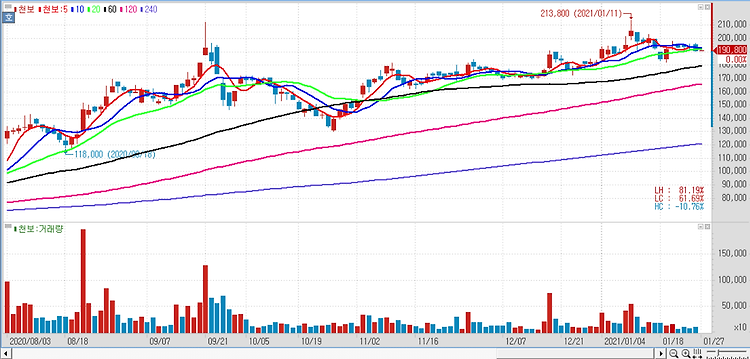

천보(278280)가 1분기 실적 부진이 불가피하지만 하반기에는 가파른 실적 성장이 전망된다. 천보에 대해 최근 중국 전기차 수요 둔화 국면에서 중국 매출 비중 50% 수준인 탓에 주가가 상대적으로 부진하나 하반기 신규 생산설비 가동 과정에서 국내 고객사향 매출 비중이 상승하며 중국 편중 리스크 상당 부분 해소될 것으로 진단했다. 천보는 작년 4분기 매출액 842억원, 영업이익 111억원을 기록했다. 지난해 같은 기간보다 각각 5%, 44% 감소한 수준으로 추정치를 하회했다. 2차전지 소재 부문(매출 비중 76%)이 매출 641억원, 영업이익 102억원으로 부진했다. 중국 전기차 수요 둔화로 고객사들이 재고 조정에 돌입하며 12월부터 소재 주문량이 급감한 가운데 4분기 1회성 인센티브 비용 발생으로 부문..