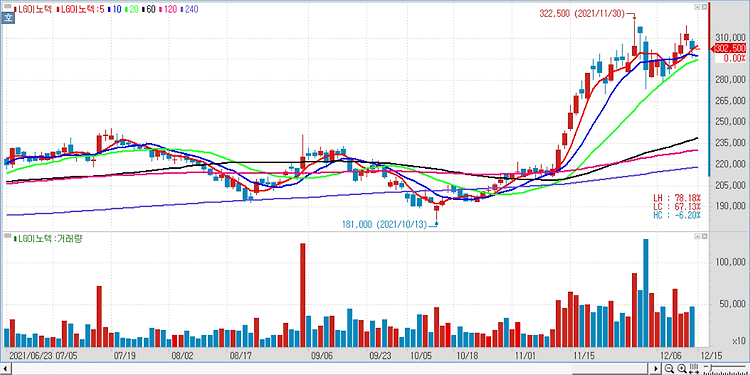

LG이노텍(011070)에 대해 향후 3년간 역대 최대 실적 달성이 가능할 것으로 전망했다 2022년 LG이노텍의 매출은 전년 대비 6% 증가한 15조8000억, 영업이익은 13% 늘어난 1조4000억원으로 사상 최대 실적 달성이 예상된다. 영업이익은 2년만에 2.1배 증가할 전망이다. 실적 호조를 예상하는 배경으로는 올해 아이폰이 글로벌 스마트폰 시장에서 10년 만에 최대 점유율을 기록할 것으로 기대되기 때문이다. 공급 부족이 예상되는 반도체 기판도 수요 호조로 기판소재 부문이 연간 4000억원 이상의 실적을 거둘 것으로 전망된다. 전장부품 사업이 10조원 수주잔고를 확보하며 올 하반기부터 흑자전환으로 추정되는 점도 실적 개선 요인 중 하나다. 이 같은 사업 확장 전망에 따라 주가가 상승할 것으로 내다..