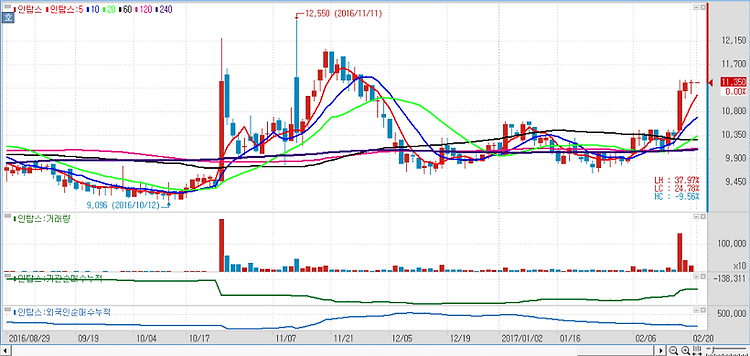

인탑스(049070)에 대해 실적 회복이 기대된다고 분석했다. 인탑스의 실적은 회복세를 기록하고 있다. 3분기 매출액과 영업이익은 1922억원과 90억원으로 전분기 대비 각각 27.2%, 120.2% 증가할 것이라고 내다봤다. 모바일 부문에서 공급물량이 확대되고 자동차도 수익성 회복 이후 안정화가 나타나고 있다. 가전부문의 경우 지난 2분기 이후 턴어라운드가 진행되고 있는 상황으로 2016년 이후 외형에 기여한 신규사업에서 본격적인 영업이익 기여가 나타나고 있다는 것이다. 특히 별도기준 순현금 748억원과 투자부동산 746억원의 합산은 1494억원인데 이는 시가총액을 상회하는 수준이며 인탑스의 EV/EBITDA(기업가치/세금·이자지급전이익) 0.4배 수준으로 저평가 상태다. ----------------..