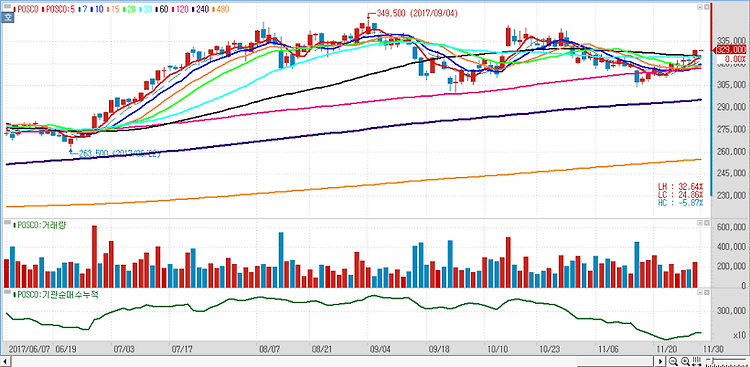

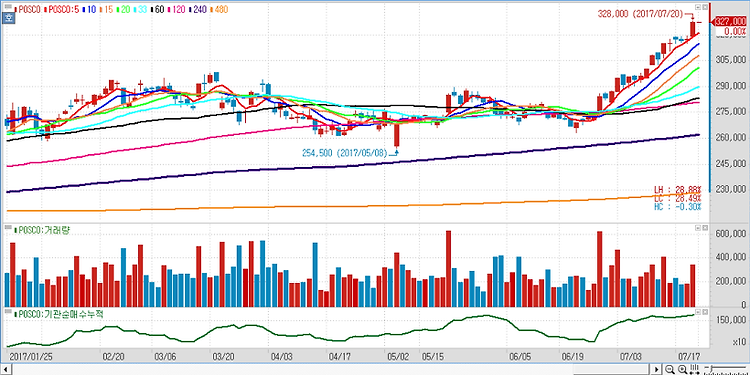

POSCO(005490)에 대해 베트남 철강수요는 최근 5년동안 연평균 15%씩 성장했고, POSCO는 10년전 현지 진출로 성장성과 실적이 기대된다. 베트남은 조강생산량 515만톤, 철강수요 2232만톤, 수출 250만톤, 수입 1950만톤으로 순수입 국가며 철강수요는 지난 5년간 연평균 15%씩 성장해 2020년대 3000만톤을 상회할 것이다. POSCO는 현지에 주요 생산법인 두 곳을 보유하고 있다. 향후 중국의 구조조정 지속, 산유국의 철강수요 증가와 베트남을 포함한 해외 자회사의 실적개선으로 주가는 우상향할 것으로 전망했다.