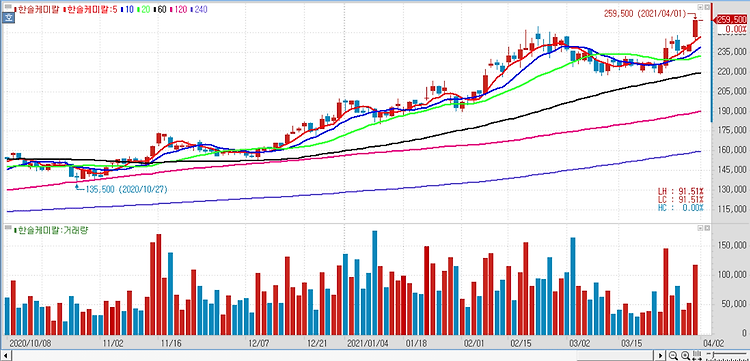

한솔케미칼(014680)에 대해 전기차 시장 확대 수혜가 예상된다. 최근 사흘간 전기차 소재 사업의 성장성 우려로 8.1% 하락했지만, 내년부터 한솔케미칼은 글로벌 배터리업체들로 전기차 신소새 공급이 본격화하는 동시에 전기차 소재의 제품 라인업 확대도 예상돼 우려는 기우에 그칠 것이다. 특히 2023년부터는 글로벌 자동차 업체와 전고체 배터리용 고체 전해질 양산도 시작될 것으로 예상돼 한솔케미칼의 전기차 소재 영업이익 비중은 2021년 10%에서 2023년 25~30%에 근접할 것으로 추정된다. 올해 한솔케미칼의 분기 평균 영업이익은 556억원(올해 연간 영업이익 2222억원)에서 내년에는 700억~800억원(2022년 영업이익 2800억~3200억원) 가시화 가능성이 있다는 분석이다. 내년 분기평균 영..