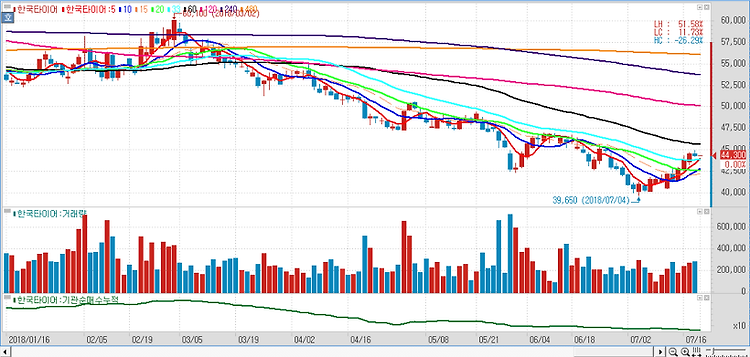

한국타이어(161390)에 대해 배당과 가격 인상 등 호재가 이어질 것으로 보여 지난해부터 약세를 이어온 주가가 상승세를 보일 것으로 전망했다. 지난해 2분기 이후 약세가 지속된 한국타이어의 주가에 대해 향후 악재들이 해소되면서 상승세를 이어나갈 것으로 전망했다. 먼저 테네시 공장의 정상화 지연은 미국 경기호조로 인력확보 및 교육에 시간이 예상보다 더 소요 됐기 때문이며 인력충원이 마무리되고 숙련도가 상승하면서 하반기에는 손익분기점(BEP)에 도달하고 내년부터 이익에 기여할 것으로 내다봤다. 한편 국내 유통망도 개편 작업에 착수한지 1년이 지나면서 빠르게 안정화되고 있어 3분기에는 국내 매출이 전년 동기 대비 증가세로 전환될 것으로 예상했다. 호재들도 가세한다는 분석이다. 먼저 2012년부터 동결돼온 배..