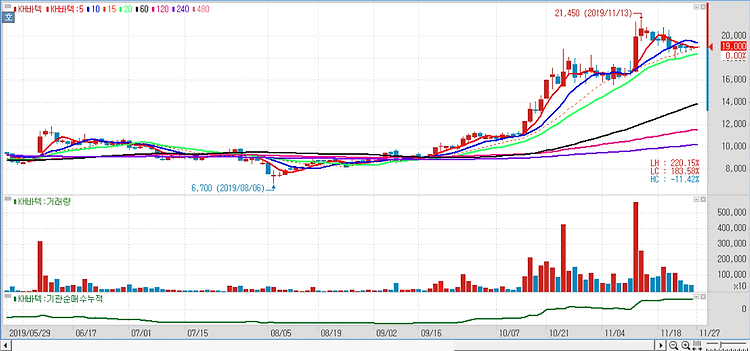

KH바텍(060720)에 대해 내년 폴더블폰 핵심 부품의 성장세에 힘입어 큰 폭의 실적 개선이 기대된다. KH바텍의 올해 매출은 전년 대비 7.1% 증가한 2185억원이 전망된다. 매출 규모의 변화는 크지 않지만 제품 구성이 크게 달라지는 모습을 보일 것이다. 특히 폴더블폰을 접고 펼 수 있도록 하는 접합부품인 힌지 관련 매출이 올해 550억원에 이르는 등 제품믹스 개선이 크게 작용했다. 반면 인공지능(AI) 부품 매출은 감소할 전망이다. 올 4분기 매출과 영업이익은 3분기 수준에 머물 것이다. 다만 영업이익은 전년 대비 흑자 전환할 가능성이 높다. 내년 실적에 대해서는 변수가 많지만 힌지, IDC, 브라켓 등의 매출 증가가 기대된다. 개량된 폴더블폰 2개 모델이 내년에 출시될 것으로 예상되는 만큼 큰 ..