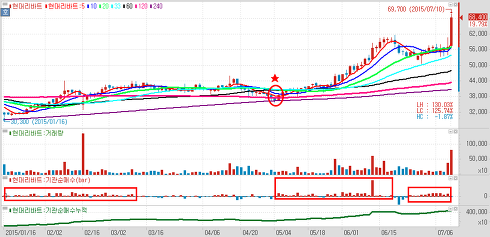

현대리바트(079430)에 대해 유통 채널 확대에 따른 B2C(기업과 소비자 간 거래) 성장이 기대된다고 밝혔다. B2C 부문은 최근 3년간 연평균(CAGR) 10% 성장했다. 특히 주방용 가구 매출이 연평균 73% 증가하면서 B2C 성장을 주도했다. 올해 B2C 가정 및 주방용 유통 채널 확대로 성장이 기대된다는 분석이다. 대리점과 직영점 등 전국 유통 채널이 총 110개로 확대될 것으로 전망됐다. 지난해 B2C 영업 강화를 위해 북미 1위 홈퍼니싱 업체 '윌리엄스소노마'의 국내 독점 판권을 확보했다. 올해 B2C 매출액은 전년 대비 16% 증가한 3351억원이 예상된다. 건자재 유통사인 현대H&S와의 합병으로 B2B 부문 영업 시너지 역시 기대된다. 향후 아파트 리모델링 및 B2C 건자재 시장 진출까..