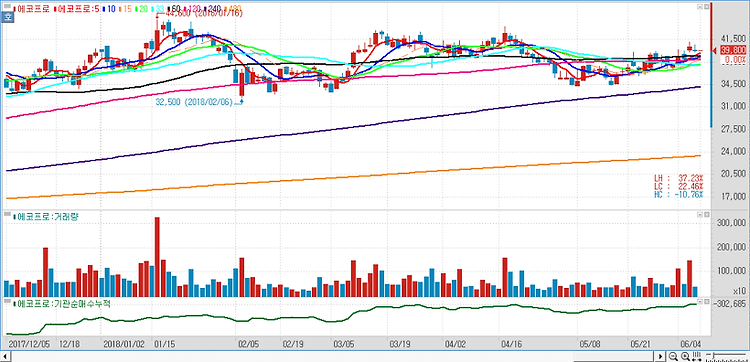

에코프로(086520)에 대해 자회사 상장 연기로 주가가 급락했지만 향후 주가는 반등할 것이다. 에코프로의 주가 낙폭 과대 요인은 분식회계 이슈 및 상장 전 에코프로 숏, 에코프로비엠 롱 전략을 사전적으로 행한 수급 이슈 때문이며 두가지 이슈의 소멸로 향후 주가는 정상 궤도에 복귀할 것으로 판단했다. 에코프로 주식을 에코프로비엠으로 판단해야 하며 현재 주가는 2018년 기준 주가수익비율(PER) 25배(동종업체 47배)로 밸류에이션 매력을 확보했다. 폭발적인 매출액 성장이 지속될 것이라는 전망이다. 에코프로의 2분기 실적은 매출액 1286억원, 영업이익 104억원으로 각각 전년보다 77.1%, 50.6% 증가할 것이라고 예상했다. 환경설비 148억원, 에코프로비엠 1127억원으로 2차전지 양극재의 성장을..