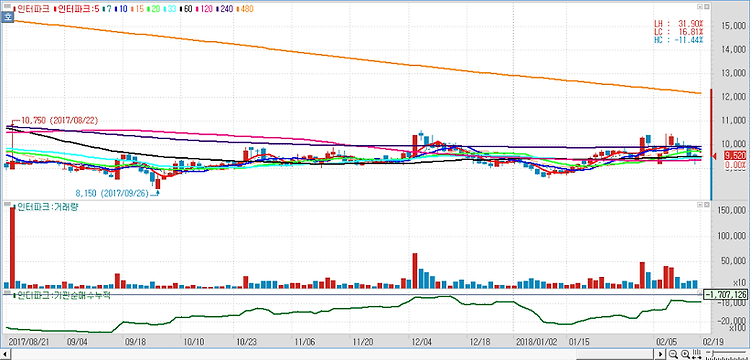

인터파크(108790)에 대해 지나친 저평가 상태라고 분석했다. 상장 이후 지속된 주가 하락으로 주가순자산비율(PBR) 1배 수준에 근접했다. 인터파크가 3300만명의 회원을 보유한 국내 대표 전자상거래 사업자라는 점을 감안하면 지나친 저평가다. 인터파크는 기업·개인간(B2C) 항공권 판매 시장의 국내 1위 사업자(2018년 점유율 35%)다. 공연 입장권 판매 시장에서도 75%를 점유하고 있다. 인터파크는 이를 기반으로 연내 항공권 숙박 렌터카 공연 등을 통합한 결제 플랫폼을 출시할 계획이라 관심이 필요하다는 판단이다. 최근 여행산업의 새로운 흐름은 각자의 개성과 취향에 맞춰 일정을 구성하는 자유여행이며 항공권 및 숙박권이 자유여행의 핵심 요소고, 인터파크는 여기에 차량 임대와 관광지 액티비티 이용권까..