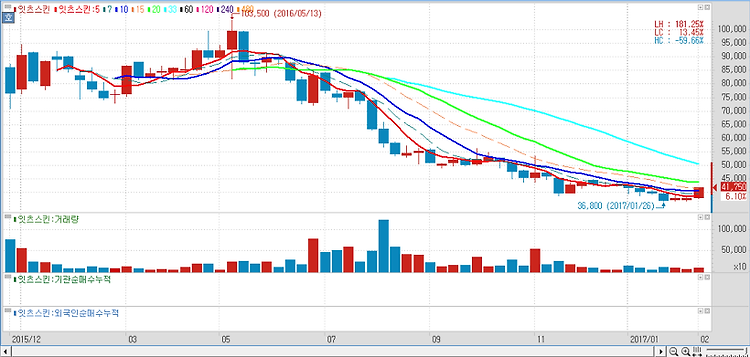

잇츠한불(226320)에 대해 중국 후저우 공장 완공으로 인해 중국 현지 진출 전략이 가시화됐다. 주가 추가 상승을 견인할 것으로 전망했다. 후저우 공장은 올해 11월 생산허가를 취득하면서 중국 현지에 달팽이류 화장품을 유통할 수 있게 됐으며 12월말 시험 가동을 개시할 것이다. 중국 현지 진출 전략이 가시화되면서 추가적인 주가 상승이 이뤄질 것이란 예상이다. 중국 사드(고고도미사일 방어체계) 보복 문제 등으로 진출 전략이 바뀌면서 정확한 실적 추정은 어려워졌다. 후저우 공장 가동률 20% 추정 시 약 400억원 정도의 추가 매출 창출이 가능할 것으로 판단했다. 실적도 개선세를 보일 것이란 관측이다. 잇츠한불의 내년 매출과 영업이익 상승률은 각각 28.3%와 60%를 기록할 것으로 예측했다. 올 3분기 ..