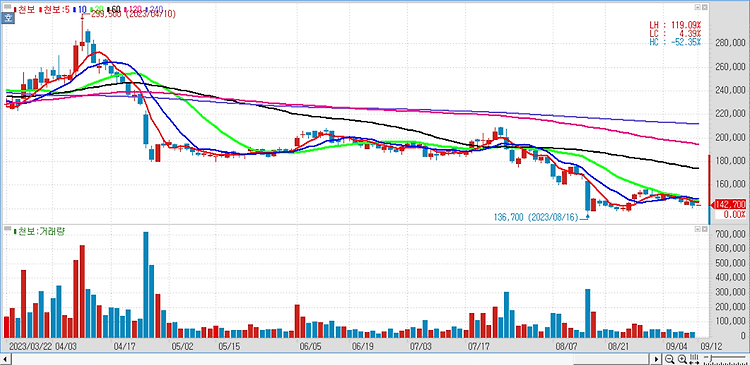

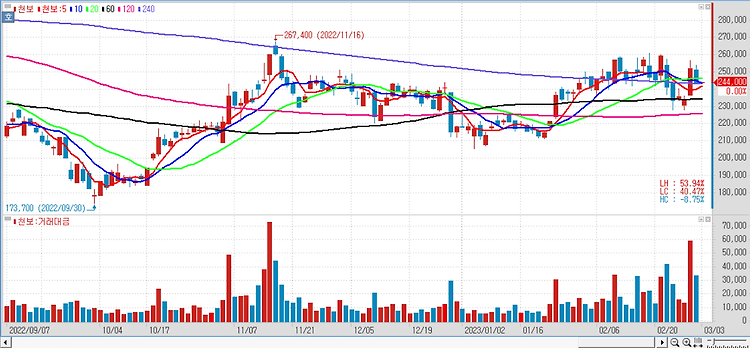

천보(278280)에 대해 올해 말에서 내년 초 주가 반등폭 가파를 것이다. 지난 5월과 6월에 발생했던 설비 관련 사고로 인해 새만금 신공장의 가동 가능 시점은 4분기로 기존 예상 대비 약 2개분기 지연됐다. 3분기 천보의 주가 하락은 악화된 실적에 대한 우려 때문도 있지만 신공법을 적용한 신제품의 품질과 이익률, 더 나아가 고객사들의 주문 취소 가능성까지 리스크로 반영한 것으로 추정된다. 한국에서 유일하게 천보가 양산 중인 LiFSI(F 전해질)은 테슬라를 비롯한 LG에너지솔루션 및 이차전지 셀 업체들의 적용 확대 추세가 이어지고 있다. 또 LiFSI는 매년 수백톤을 판매해온 것으로 추정되는데, 새만금 신공장 양산 가동으로 2024년 판매량은 3~4000톤 수준으로 크게 늘어날 전망이며 2024년 L..