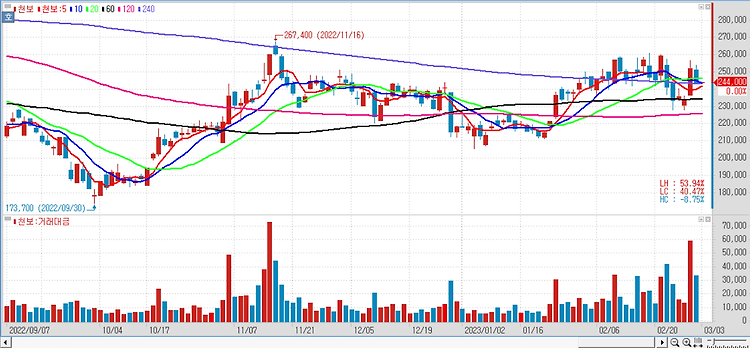

천보(278280)에 대해 LFP 배터리 확대 최대 수혜 기업이 될 것으로 진단했다. 지난해 증설 모멘텀이 거의 없었고, IRA 수혜 소재도 아니기 때문에 주가가 소외 받아왔으나 올해 1만2330톤 추가 양산이 시작되며 시장점유율 확대 전략을 통해 유럽, 중국 중심 성장이 기대된다. 밸류에이션과 수익성, 증설 모멘텀 측면에서 투자 매력도가 높은 소재 기업이라는 판단이다. 천보는 테슬라가 주목하는 LFP 배터리 대표 수혜 기업이다. 테슬라는 드라이브 유닛 및 SiC 사용 감소 관련 LFP, 삼원계 등 모든 배터리 화합물과의 호환을 중시하는데 특히 저가 배터리로 LFP 양극재를 주목하고 있다. 따라서 차세대 차량 제조에 적용되는 양극재는 LFP, 삼원계 모두를 활용하되 배터리 원가를 낮출 수 있는 양극재에 ..