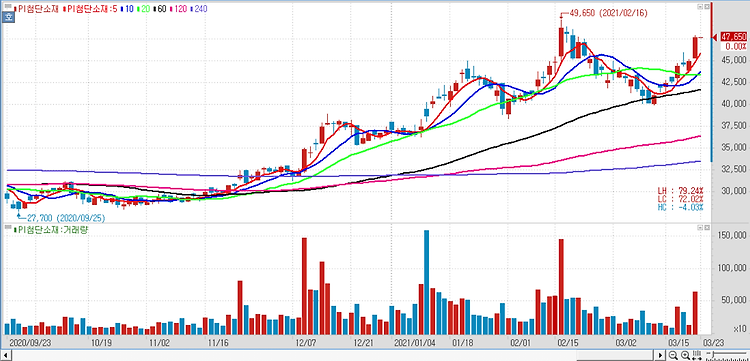

PI첨단소재(178920)에 대해 올해 생산라인 증설 없이도 매출액과 이익이 전년 대비 각각 21%, 35% 증가할 것으로 보인 1분기 매출액은 777억원으로 전년 대비 26%, 영업이익은 202억원으로 37% 증가할 것으로 보인다. 사상 최대 실적을 전망했다. IT부품 등의 소재로 사용되는 PI필름 판매량이 예상보다 좋았고, 지난 4분기 명목 가동률이 100%를 상회하면서 제품 원가율도 낮아졌다는 평가다. 전방산업 수요 강세 지속에도 PI필름 산업의 생산능력 증가가 따라오지 못하고 있는 부족 상황이며 PI필름을 만들면 곧바로 팔리고 있어 재고수준도 낮게 유지 중이다. 제품 가격은 일부 제품에서 5% 내외로 상승해 영업이익률은 전분기 대비 2%포인트 상승한 26%를 예상한다. 타이트한 PI필름수급이 연중..