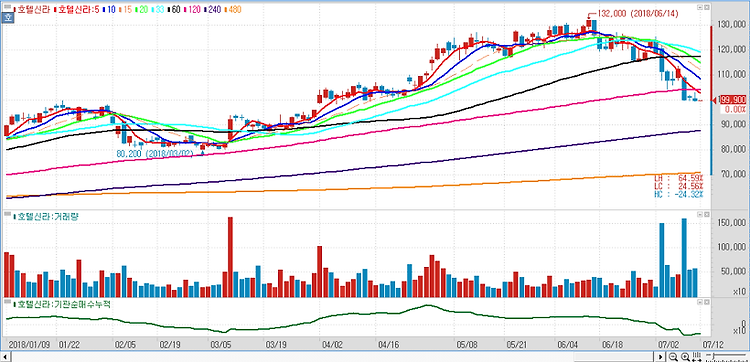

호텔신라(008770)에 대해 중국 소비위축 우려가 미치는 영향은 크지 않을 것이라고 분석했다. 7월 들어 주가는 중국 정부의 따이공 규제 이슈와 위안화 약세에 따른 중국의 소비 위축 우려 등이 부각되며 하락했다. 그러나 위안화 약세로 중국인의 소비 여력이 크게 훼손되지 않는다면 제기된 우려는 영향이 크지 않을 것이라고 판단한다. 따이공 규제의 경우 중국 정부 입장에서 따이공 사업자들을 통제할 가능성은 언제나 존재하지만 이들이 통제된다고 하더라도 면세점 수요가 위축되지는 않을 것이며 이는 호텔신라가 해외 공항 면세점을 운영하면서 각 공항 면세점의 매출이 크게 상승하는 것을 통해 증명이 가능하다. 또 국내 경쟁 강도 상승에 따른 수익성 악화 우려도 영향은 크지 않을 것이며 해외사업 규모가 커져 국내에서 경..