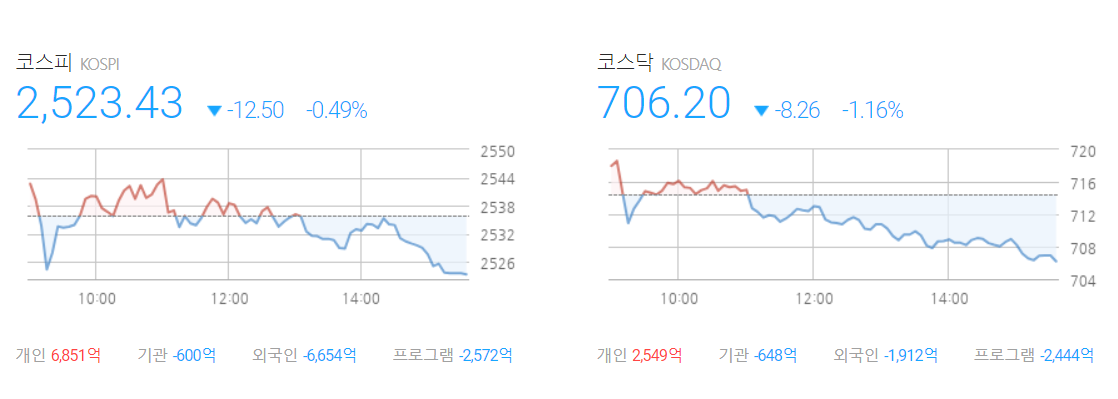

뉴욕 증시가 저가 매수세 유입 등에 반등에 성공했고, 유럽 주요국 증시도 일제히 반등했습니다. 중국 증시는 상승한 반면, 일본 증시는 하락했습니다. 국내 증시는 美 대선 후보 토론, 美 소비자물가지수(CPI) 및 생산자물가지수(PPI), 유럽중앙은행(ECB) 통화정책회의 등 대형 이벤트를 앞두고 관망세가 짙어지며 하락 마감했습니다.

지난주 나스닥지수가 5.77% 급락하며 2022년 1월 이후 최대 낙폭을 기록했고, S&P500지수는 4.3% 급락하며 2023년 3월 이후 최대 주간 하락률을 기록하는 등 낙폭 과대 인식이 커진 가운데 저가 매수세가 유입되는 모습입니다. 바이탈놀리지 투자분석가 애덤 크리사풀리는 지난 금요일 이후에 투자심리를 끌어올릴 만한 별도의 뉴스가 나온 것은 아니라면서도 "과매도 상태와 금리인하에 대한 기대가 저가 매수를 유도했다"고 분석했습니다.

다음주 개최되는 FOMC에서 금리 인하가 확실시되고 있는 가운데, 이번주 주요 물가지표가 발표될 예정입니다. 오는 11일에는 8월 소비자물가지수(CPI)가 발표될 예정인 가운데, 8월 CPI는 전년 동월 대비 2.6% 상승해 직전 달 상승률(2.9%)에서 둔화할 것으로 전망되고 있습니다. CPI 발표 하루 뒤인 12일에는 생산자물가지수(PPI)가 발표될 예정으로, 8월 PPI는 전월 대비 0.2% 상승해 7월 상승률(0.1%)을 소폭 상회할 것으로 전망되고 있습니다. Fed가 예고한 대로 인플레이션이 목표치인 2%를 향해 지속 둔화하는 추세를 보이고 있어 오는 17~18일 FOMC에서 금리 인하는 기정 사실화되고 있습니다. 시장에서는 Fed의 금리 인하가 소비 심리 회복을 가져올 것이란 기대감이 부각되는 모습입니다. 한편, Fed 인사들은 오는 17일과 18일 열리는 FOMC 회의를 앞두고 통화정책 관련 발언을 자제하는 '블랙아웃' 기간에 돌입했습니다.

시카고상품거래소(CME) 페드워치툴에 따르면, 연방기금금리 선물시장은 9월 기준금리가 25bp 인하될 확률을 71%로 반영했으며, 50bp 인하 확률은 29%로 반영됐습니다.

이날 발표된 미국 소비자들의 인플레이션 전망도 안정적인 수준을 유지하고 있는 것으로 나타났습니다. 뉴욕 연방준비은행이 발표한 8월 소비자기대조사(SCE) 결과에 따르면, 1년 후와 5년 후 물가 상승률 전망인 기대 인플레이션 중간값은 각각 3%, 2.8%를 기록했습니다. 이는 지난 7월과 동일한 수준입니다. 다만, 3년 후 기대 인플레이션 중간값은 2013년 이후 최저치를 기록한 7월 2.3%에서 8월 2.5%로 상승했습니다.

미국의 8월 고용추세지수(ETI)는 109.04를 기록해 전월 108.71에서 상승했으며, 7월 도매재고지수는 계절 조정 기준 9,035억 달러로 전월 대비 0.2% 증가했습니다.

이날 국제유가는 허리케인 美 걸프 연안 접근 소식 등에 상승했습니다. 미국 뉴욕상업거래소(NYMEX)에서 서부 텍사스산 원유(WTI) 10월 인도분 가격은 전거래일 대비 1.04달러(+1.54%) 상승한 68.71달러에 거래를 마감했습니다. 채권시장은 물가지표 대기 속 혼조세를 나타냈고, 달러화는 강세를 기록했습니다.

국내 증시는 美 대선 후보 토론, 美 소비자물가지수(CPI) 및 생산자물가지수(PPI), 유럽중앙은행(ECB) 통화정책회의 등 대형 이벤트를 앞두고 관망세가 짙어진 가운데, 외국인과 기관이 동반 순매도하며 코스피지수는 6거래일 연속 하락했습니다.

특히, 삼성전자(-1.93%)가 증권사의 잇따른 목표주가 하향 소식, 인도 공장 무기한 파업 소식 속 외국인과 기관의 동반 매도세가 이어지며 6거래일 연속 하락하며 연중 최저치를 경신했습니다. SK하이닉스(-0.96%), 한미반도체(-1.23%) 등 여타 반도체 관련주들도 하락했습니다. LG에너지솔루션(-5.01%), 삼성SDI(-3.20%), 포스코퓨처엠(-2.18%) 등 2차전지 관련주들의 하락세도 두드러졌습니다.

코스닥지수는 美 대선 후보 토론, 美 소비자물가지수(CPI) 및 생산자물가지수(PPI), 유럽중앙은행(ECB) 통화정책회의 등 대형 이벤트 경계감 속 외국인/기관 동반 순매도 등에 1% 넘게 하락했습니다.

특히, 에코프로(-3.46%), 에코프로비엠(-1.91%), 대주전자재료(-2.58%) 등 2차전지, 원익IPS(-6.37%), 동진쎄미켐(-3.53%), HPSP(-1.64%) 등 반도체 관련주들의 약세가 두드러졌습니다. HLB(-5.20%), 셀트리온제약(-1.04%), 삼천당제약(-2.76%) 등 최근 양호한 흐름을 나타냈던 제약/바이오 관련주도 차익 매물 속 대부분 하락했습니다.

반면, 美 하원, 中 DJI 제품 미국 내 사용금지 법안 처리 소식 속 반사 수혜 기대감 등에 코콤(+30.00%), 베셀(+30.00%), 네온테크(+29.92%), 제이씨현시스템(+29.87%), 피씨디렉트(+29.80%) 등 드론 테마가 급등했고, 해리스 이어 트럼프도 마리화나 허용 찬성 소식에 우리바이오(+29.94%), 오성첨단소재(+21.78%), 화일약품(+15.90%) 등 일부 마리화나(대마) 테마도 급등했습니다.

'오늘의 시황' 카테고리의 다른 글

| [블루오션스탁] 2024년 9월 12일 (목) 주식시황 (12) | 2024.09.12 |

|---|---|

| [블루오션스탁] 2024년 9월 11일 (수) 주식시황 (6) | 2024.09.11 |

| [블루오션스탁] 2024년 9월 9일 (월) 주식시황 (11) | 2024.09.09 |

| [블루오션스탁] 2024년 9월 6일 (금) 주식시황 (6) | 2024.09.06 |

| [블루오션스탁] 2024년 9월 5일 (목) 주식시황 (10) | 2024.09.05 |