SK텔레콤(017670)의 모빌리티 사업 분사를 ‘명백한 호재’라고 평가하면서 주가가 급락한 현 시점을 저가 매수 기회로 삼아야 한다.

SK텔레콤의 모빌리티 사업부의 물적분할은 기업가치 제고를 위한 결정이라고 분석했다. 현재 SK그룹은 SK텔레콤의 기업가치가 저평가 구간에 머물고 있다고 판단해 기업가치를 확대하기 위해 사업부문의 분사와 기업공개(IPO)를 잇따라 추진 중이다.

모빌리티 사업부는 SK그룹의 자율주행자동차 및 공유 경제를 주도하는 사업체로 육성할 가능성이 높다. 기업 분할은 SK텔레콤의 기업가치 증대를 위한 결정으로 봐야 한다. T맵은 분사 후 자율주행자동차 산업으로 확장하면서 새 가치를 평가받을 것이며 우버와의 협력은 공유경제산업을 감안한 포석이다.

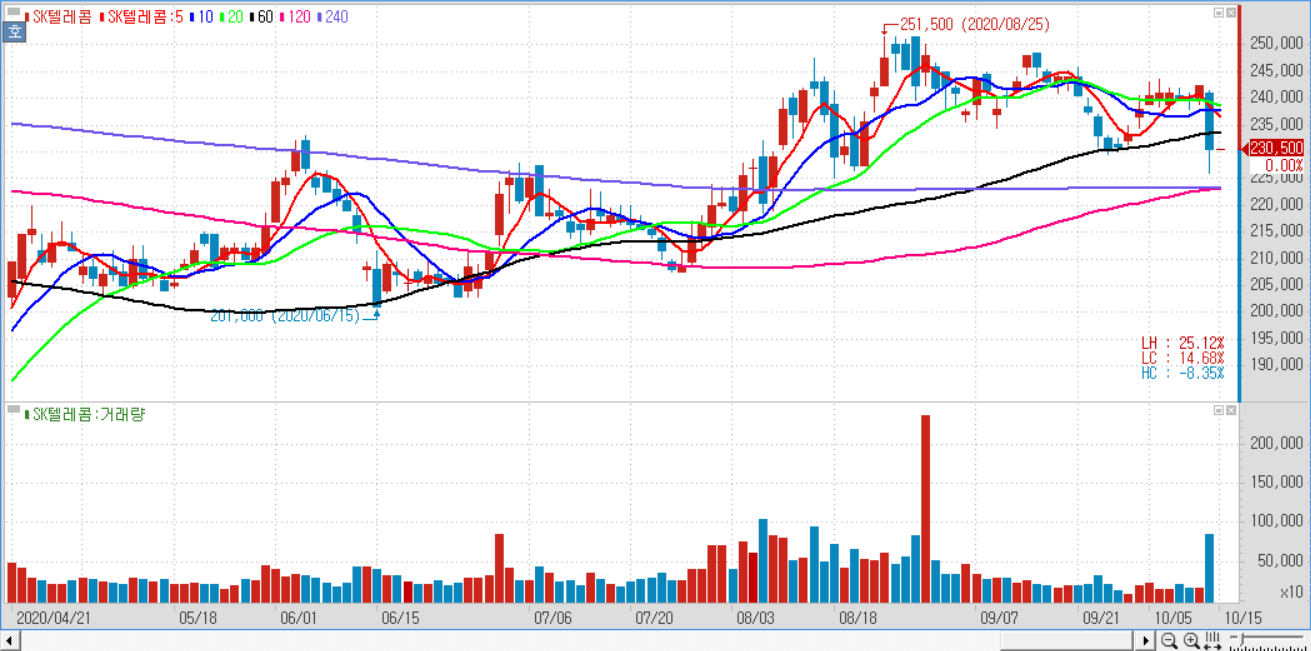

전일 분사 소식이 시장에 전해지면서 SK텔레콤의 주가는 4.95% 하락 마감했다. 하지만 현재 주식시장에서 SK텔레콤의 기업가치에 모빌리티 사업부의 가치가 의미 있게 반영된 적이 없어 단기 주가가 급락한 현 시점을 저가 매수 기회로 노려야 한다는 진단이다.

LG화학의 배터리 사업부과 달리 SK텔레콤의 시가총액에 T맵의 가치가 크게 반영됐다고 판단하기 어렵다. 모빌리티 자회사의 순자산은 SK텔레콤 순자산 규모의 1% 미만으로 아직까지 의미 있는 가치부여를 한 사례가 없다. 우버의 지분 참여는 지분 희석이 아닌 성장의 기회로 판단하는 것이 맞다. 모빌리티 부문은 향후 5G 자율주행 회사로 진화해 장기적으로 IPO를 추진하며 높은 가치를 부여받을 것이며 분사 후 성장성 부각으로 새롭게 가치가 부각되면서 주가 상승이 나타나는 것이 타당하다.

SK텔레콤의 올해 3·4분기 매출액과 영업이익을 각각 4조 6,608억원, 3,659억원으로 추정했다. 이는 작년 동기 대비 각각 1.0%, 21.1% 증가한 수치다.

------------------------------------------------

"블루오션스탁"에서 제공하는 모든 정보는 투자판단의 참고자료이며, 투자판단의 최종 책임은 이용자에게 있습니다.

'뉴스로 보는 주식' 카테고리의 다른 글

| 빅히트엔터테인먼트, 오늘 BTS 소속사 상장...따상시 35만1천원 (0) | 2020.10.15 |

|---|---|

| 유니테스트, 반도체 및 태양광 신기술 개발 등 중장기 성장 모멘텀 충분 (0) | 2020.10.15 |

| CJ대한통운, 네이버와 사업협력 기대감 (0) | 2020.10.15 |

| LG화학, 주주가치 제고와 배터리 사업 전략 긍정적 (0) | 2020.10.15 |

| 이마트, 3분기부터 본격적인 영업이익 증가 사이클 진입 (0) | 2020.10.15 |