SK하이닉스(000660)에 대해 3분기 실적은 컨센서스를 상회할 전망이며 내년 3분기에는 메모리반도체 가격이 반등할 것으로 내다봤다.

SK하이닉스의 올해 3분기 추정 매출액과 영업이익은 12조원, 4조3000억원으로 각각 전년 동기 대비 48%, 232% 증가하며 시장 컨센서스를 상회할 전망이다.

3분기에도 메모리 반도체 가격 상승이 지속되면서 실적 성장을 견인할 것이다. 3분기 동사 DRAM과 낸드 평균 판매 단가는 각각 5%, 9% 상승한 것으로 추정한다.

이어 오는 4분기 매출액과 영업이익은 각각 11조5000억원, 3조8000억원으로 전년 동기 대비 44%, 291% 증가할 전망이다. 단 4분기부터는 메모리반도체 가격 조정이 본격화할 것으로 예상된다.

최근 둔화되고 있는 메모리반도체 구매는 계절적 요인을 감안했을 때 내년 2분기부터 재차 활성화되면서 수요처가 보유하고 있는 재고가 소진되는 사이클로 진입할 것으로 예상했다.

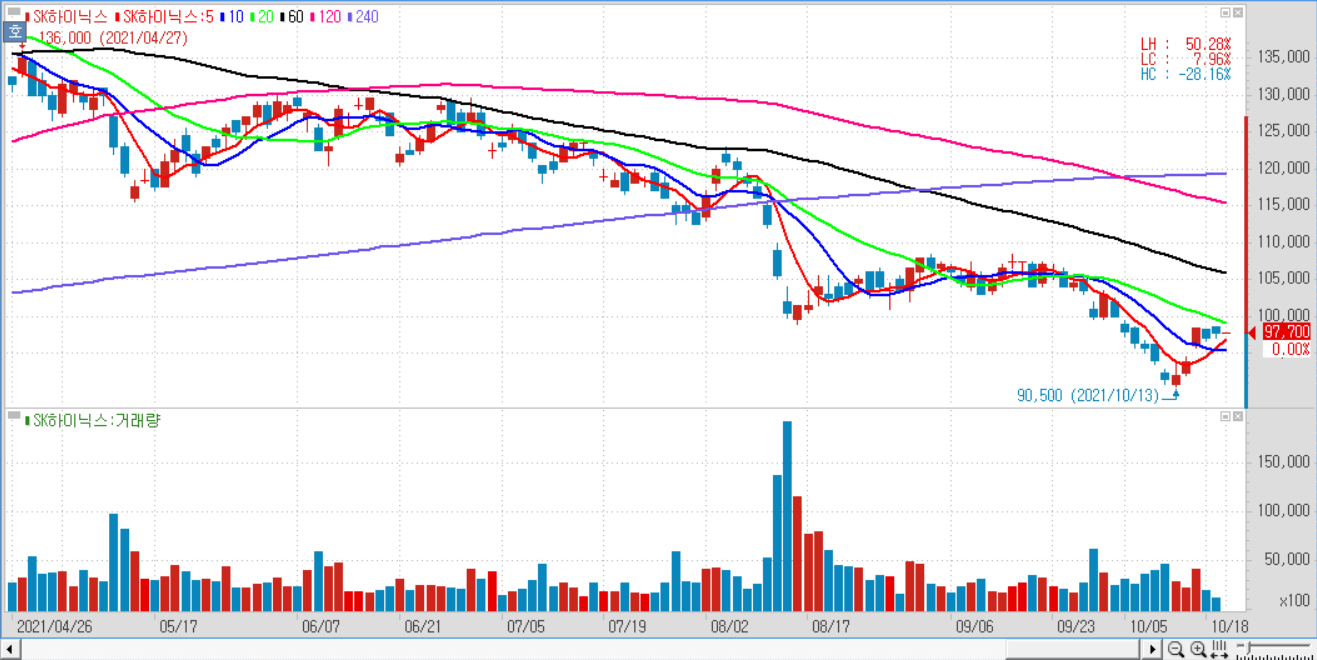

3분기부터 메모리반도체 판가가 반등하면서 메모리 업종의 실적 모멘텀을 견인할 전망이다. 주가 락바텀이 9만원에서 9만5000원으로 계산되는 점과 주가가 업황을 6개월 이상 선반영한다는 점을 감안하면 비중 확대 전략은 유효하다.

통상적인 계절성이 나타나지 않을 경우에는 경쟁사의 DRAM 구형 라인인 13라인의 전환투자가 진행되면서 공급이 줄고 공급과잉은 일시적 기우에 그칠 것이다. 13라인 전환투자 유인은 DRAM 시장의 공급과잉 전환과 구형 생산라인으로 생산 효율이 상대적으로 떨어지며 비메모리 반도체 점유율을 확대하고자 하는 유인이 있다.

------------------------------------------------

"블루오션스탁"에서 제공하는 모든 정보는 투자판단의 참고자료이며, 투자판단의 최종 책임은 이용자에게 있습니다.

'뉴스로 보는 주식' 카테고리의 다른 글

| 컴투스, 3분기 실적 컨센서스 하회...신작 출시 앞두고 관심 (0) | 2021.10.21 |

|---|---|

| 고영, IT업계 전반적인 공급 생산 차질 이슈로 3분기 시장 기대치 하회 (0) | 2021.10.20 |

| 크래프톤, 신작 출시 임박...실적 성장세 예상 (0) | 2021.10.20 |

| 카카오, 플랫폼 규제 이슈로 주가 과도하게 하락...기업가치 하락 제한적 (0) | 2021.10.20 |

| 와이엔텍, 폐기물 업체 중 가장 저평가...환경 사업 꾸준히 성장 (0) | 2021.10.20 |