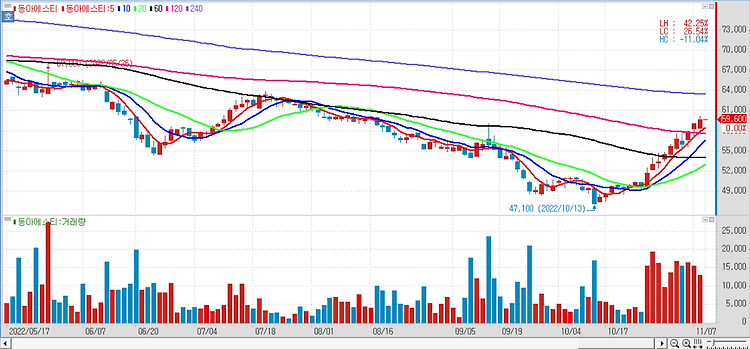

동아에스티(170900)는 미국 뉴로보 파마슈티컬스가 3230만달러(약 450억원) 규모의 투자 유치를 완료했다. 지난 9월 동아에스티는 뉴로보에 2형 당뇨 및 비알코올성 지방간염 치료제 'DA-1241'과 비만 및 비알코올성 지방간염 치료제 'DA-1726'의 세계 독점 개발권 및 한국을 제외한 세계 독점 판매권을 이전했다. 이와 함께 뉴로보에 1500만달러를 투자해 지분을 추가로 취득하는 계약을 체결했다. 계약에 따라 동아에스티는 계약금 2200만달러를 뉴로보의 전환우선주로 취득한다. 단계별기술료(마일스톤)로는 최대 3억1600만달러를 받는다. 또 상업화 후 순매출 규모에 따라 마일스톤을 단계별로 수령한다. 다만 계약의 전제 조건은 뉴로보가 동아에스티가 투자하는 1500만달러를 포함해 총 3000만달..