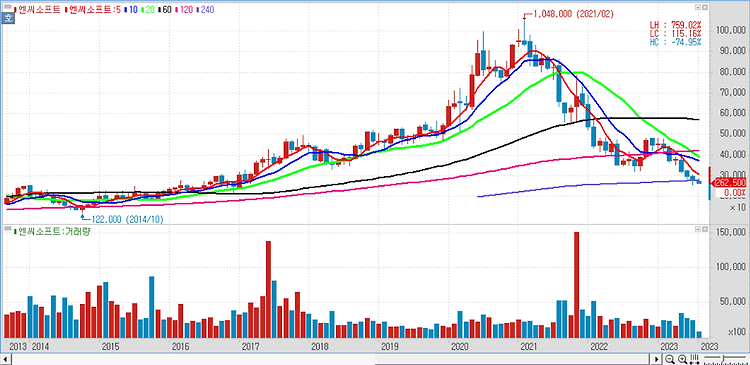

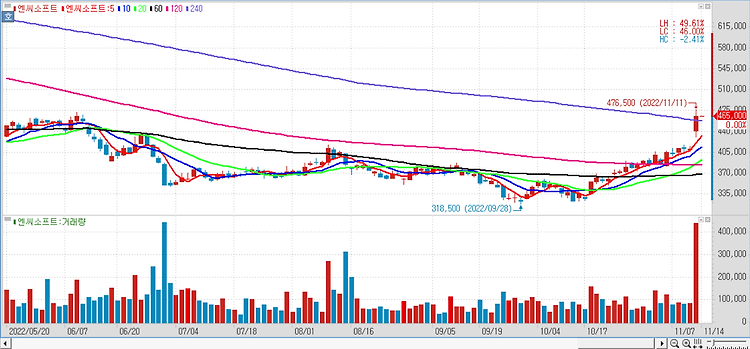

신작 출시 기대감보다 하반기 실적 부진이 우려된다. 엔씨소프트(036570)의 2분기 실적으로 매출액은 전년 동기 대비 30% 줄어든 4402억원, 영업익은 71% 감소한 353억원으로 매출과 영업익 모두 컨센서스를 소폭하회하는 실적을 기록했다. 경쟁 게임사들의 신작 출시 영향으로 동사 라인업의 트래픽, 매출 감소가 불가피했던 것으로 판단된다. '리니지M’의 경우 모바일 게임 매출 순위 1위를 유지하고 있지만, ‘리니지2M’와 ‘리니지W’의 큰 폭의 매출 하락 지속에 3분기 탑라인 회복이 쉽지 않을 것으로 예상된다. PC게임의 경우 길드워2의 4번째 확장팩이 8월에 출시되고, 모바일 게임의 경우 6월에 시작된 ‘리니지M’의 2주년 업데이트 효과가 반영될 예정이다. 다만 그 외의 게임들은 경쟁사들의 신작 ..