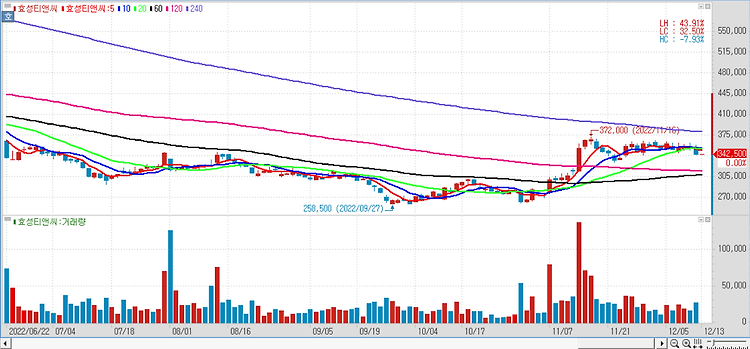

스판덱스 업황 개선 효성티앤씨(298020)의 스판덱스 업황 개선으로 실적과 주가도 회복될 것으로 분석했다. 중국 스판덱스 수급 악화와 실적 실망감, 화학 업종 투자심리 둔화 등으로 6월 이후 효성티앤씨 주가는 급락했다. 최근 포착되고 있는 긍정적인 시그널들을 감안할 경우 업황 조정은 마무리 국면으로 파악한다. 중국 스판덱스 가격 8월부터 소폭 상승 아직 유의미한 회복세는 아니지만 원가 상승과 재고 재고축적 기대감으로 판가가 회복된 것이다. 2분기 중 70% 초반까지 하락했던 중국 스판덱스 가동률은 3분기에 70% 후반까지 회복했다. 하반기로 갈수록 수요 개선과 함께 추가적인 상승이 나타날 전망이다. 스판덱스의 전방인 의류 산업은 지속된 리오프닝 효과와 쇼핑시즌(10월 국경절, 11월 광군제) 등으로 하..