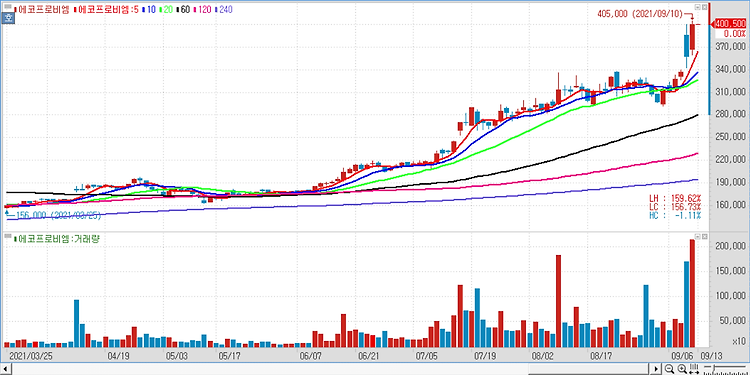

에코프로비엠(247540)에 대해 SK이노베이션과의 전기차(EV)용 하이니켈 양극재(NCM) 판매 계약 체결로 중장기 성장성을 확보했다고 평가했다. 에코프로비엠은 2차전지 배터리의 핵심 소재인 양극재를 생산하는 업체다. 주로 니켈 함량이 80%이상인 하이니켈 양극재를 생산하며, 여기에 니켈, 코발트, 망간, 알루미늄 등을 배합한 NCM과 NCA도 생산한다. 에코프로비엠은 지난 9일 SK이노베이션과의 EV용 하이니켈 양극재 판매 계약 체결 사실을 공시했다. 해당 계약으로 회사는 2024년부터 2026년까지 3년 동안 10조1000억원 규모의 EV용 하이니켈 양극재를 공급한다. 현재 수준의 ASP를 가정해 역산할 경우 3년간 공급 예정 물량은 30만톤으로 추정한다. 공급 예정 아이템은 NCM811과 내년부터..