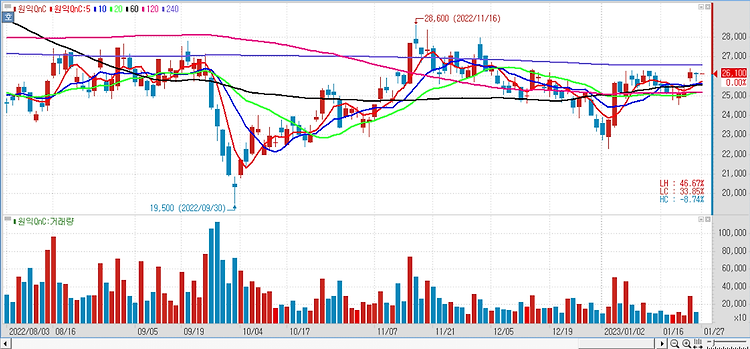

원익QnC(074600)에 대해 내년 하반기 실적 반등을 전망했다. 실적 측면에서 회복 구간은 2024년 하반기로 전망된다. IT 세트 수요 회복과 어플리케이션 다변화로 가동률이 증가하고, 소고품 수요 증가로 이어질 전망이다. 과거 제품 특성상 고객사 설비 확대, 미세화 공정에 따른 수요 증가, 글로벌 장비 및 고객사 다변화 등의 수혜가 나타났다. 이에 주요 고객사 수요 개선이 기대되는 2024년 하반기 본격적인 실적 반등을 전망한다. 추가적으로 모멘티브의 2021년 실적 턴라운드 이후 꾸준한 성장이 지속되고 있다. 2024년 모멘티브의 실적 성장 가속화도 긍정적이다. 반도체 사이클 회복과 동시에 원재료 수요 증가가 기대되기 때문이며 2024년 모멘티브 영업이익은 전년 대비 28% 증가한 703억원이 전..