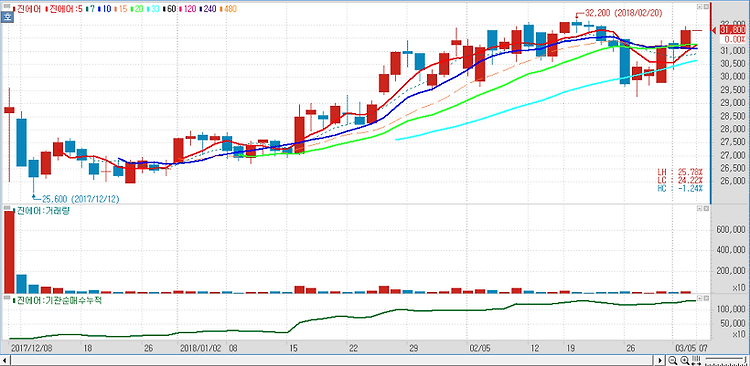

진에어(272450)에 대해 저비용항공사(LCC) 시장 구조 개편의 가장 큰 수혜를 보는 기업이 될 것으로 예상했다. 지난해 4분기 진에어의 매출액은 전년 동기 대비 69.2% 감소한 561억원, 영업이익은 -473억원으로 적자를 지속하는 등 시장 기대치를 하회할 전망이다. 지난해 11월까지는 국내선 위주로 항공여객 수요가 다소 회복했지만 코로나19 3차 확산의 영향으로 지난해 12월의 여객량이 급감했다. 국제선은 3분기보다는 회복하겠지만 코로나19로 여전히 의미 있는 매출이 발생하지 못하고 있다. 기존에 예정된 운항 스케줄도 수요 변동에 따라 취소되기도 하는 것으로 파악된다. 국내선은 지난해 10~11월엔 김포와 제주 노선을 중심으로 수요가 전년 동기 대비 일부 증가하기도 했지만 11월 말부터 코로나1..