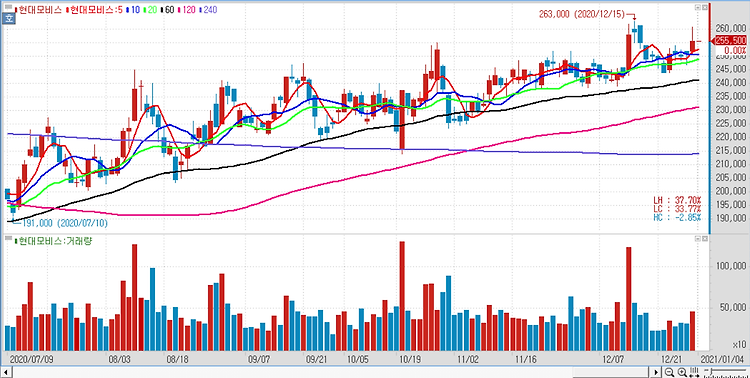

현대모비스(012330)의 전동화 매출의 성장이 기대된다. 현대모비스의 지난해 4분기 실적은 매출액 10조5000억원, 영업이익 6458억원으로 추정된다. 현대·기아차의 국내외 가동률 회복으로 모듈과 부품 매출은 전년 대비 각각 2.8%, 4.8% 감소할 전망이며 전동화 매출이 전분기 대비 소폭 감소하나 전년 대비 40% 성장하며 매출 감소를 방어할 것으로 전망했다. 올해는 전동화 매출이 본격 성장하면서 전년보다 53% 늘어난 6조3000억원으로 예상되고 있다. 특히 현대모비스의 최대 고객의 올해 친환경차(xEV) 판매량은 현대차와 기아차가 전년 대비 각각 51%, 59% 늘어날 전망이다. 전기차 전용 플랫폼 특유의 원가 효율성과 규모의 경제 효과로 수익성 개선 가속화 될 것이며 전동화 매출 비중은 20..