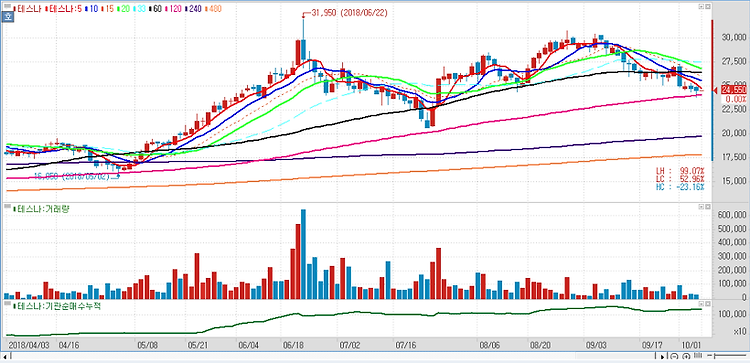

테스나(131970)에 대해 삼성전자와 SK하이닉스의 비메모리 반도체 사업 강화와 함께 성장이 지속될 것으로 전망했다. 테스나는 비베모리 반도체 테스트 업체다. 삼성과 하이닉스의 비메모리 사업 강화 방향에 의문이 없다면 당분간 테스나의 성장 방향성에도 특별한 의심을 갖을 필요는 없다고 분석했다. 과거 여러 우려곡절이 있었지만 기존 주요 제품 SoC(RF)의 성장세와 다양한 제품의 안정적 공급능력을 인정받아 이제 CIS 투자에 박차를 가하고 있다. 아직까지는 고객사 주력제품이 통신, 휴대폰용이라 이들 최종수요의 변동 또는 고객사의 경쟁상황에 따라 테스나가 실제 받을 주문량이 때로는 다소 큰 변동성을 보일 수 있다. 따라서 현재 컨센서스 추정 기준 2019년 매출 성장률 40%와 2020년 매출 성장률 30..