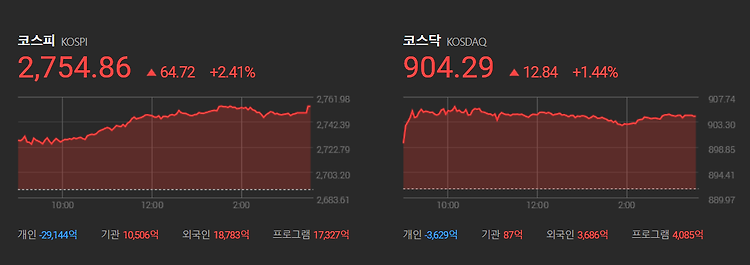

뉴욕 증시가 Fed 올해 3회 금리 인하 전망 유지 등에 상승했고, 유럽 주요국 증시는 FOMC 결과 대기 속 혼조세로 마감했습니다. 중국 증시는 하락한 반면, 일본 증시는 상승 마감했습니다. 국내 증시는 美 Fed 올해 3회 금리 인하 전망 유지, 마이크론 테크놀로지 어닝 서프라이즈 등에 투자 심리가 크게 개선되며 상승 마감했습니다. Fed는 이날 FOMC 회의를 마치고 시장 예상대로 연방기금금리를 기존 5.25~5.5%로 동결했습니다. 지난해 9월과 11월, 12월, 올해 1월에 이어 5회 연속 동결 결정입니다. 이에 한국과의 금리 차는 상단 기준으로 2%포인트를 유지했습니다. 가장 큰 관심사였던 금리 전망을 보여주는 점도표에서는 올해 연말 금리 전망치를 종전대로 4.6%로 유지했습니다. 이는 현재 ..