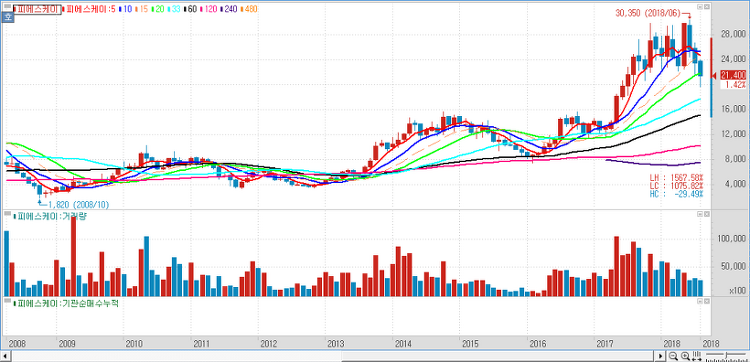

피에스케이(031980)에 대해 올해 삼성전자 비메모리 부문 실적 성장이 본궤도에 오르는 원년을 맞아 수혜가 기대된다. 역사적 저점 수준(2019년 P/B 0.9배)의 밸류에이션과 높은 배당수익률(3%)이 주가의 추가 하락 가능성을 크게 제한할 것으로 전망했다. 국내 유일의 비메모리와 3D NAND용 전공정 장비 공급 업체로 삼성전자의 DDI, CIS, 파운더리 사업 확대 수혜로 기존 장비(PR Strip)와 신규 장비(Hard Mask Strip)의공급 증가가 예상된다. 품질 보증기간이 끝난 장비의 보수 때 마다 발생하는 부품 매출액이 큰 폭으로 늘고 있어 여타 장비 업체 대비 실적의 하방 안정성을 보유하고 있다고 분석했다. 2019년은 삼성전자 비메모리 부문의 실적 성장이 본궤도에 오르는 원년이 될 ..