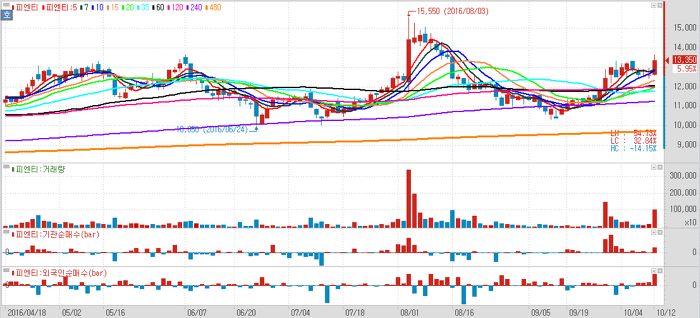

피엔티 (137400)의 올해 매출액은 1329억원(YoY, +22.4%), 영업이익 157억원(YoY, +110.3%)으로 전망된다. 수주잔고는 지난해 연말 기준 국내 850억원, 중국 250억원을 확보했으며 국내 수주 중 7%~80%가 중국향 수주였다. 또한 올해 2월 중국 시안법인 단독 200억 수주를 유치하며 올해 총 중국 수주는 약 400억(대부분이 동박)을 기록했다. 동박 장비 수주 증가는 음극소재 생산 증대에 따른 동박시장의 동시 성장 영향으로 파악되며 지난해 4분기부터 크게 늘어나고 있는 상황이다. 수주잔고는 전량 올해 매출인식 가능하여 올해 연간 실적 추정치는 충분히 달성 가능할 것으로 예상된다. 중국 법인은 지난해 6월 완공되어 지난해 하반기부터 매출이 발생하고 있으며 지난해 4분기에 ..