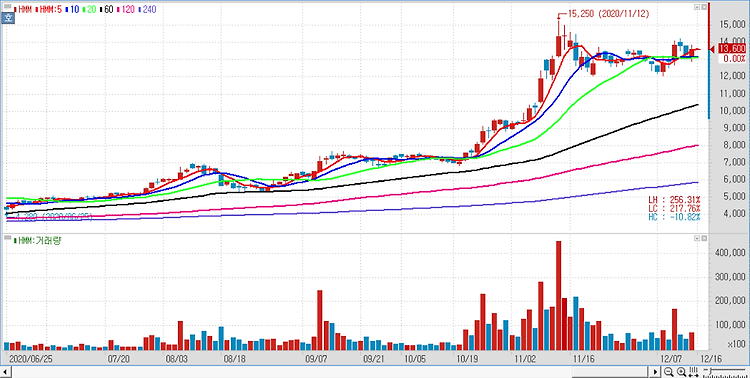

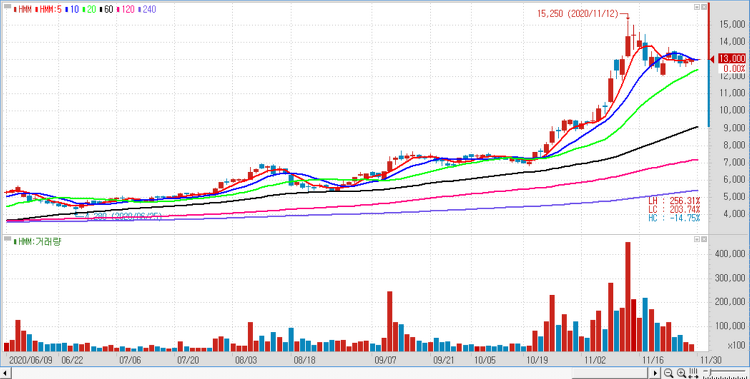

HMM(011200)에 대해 기대 이상의 운임 강세가 지속되고 있다고 평가했다. HMM의 4분기 실적(연결 기준)이 매출 2조300억원, 영업이익 4090억원을 기록할 것으로 전망했다. 이는 기존 영업이익 전망치(3045억원)를 상회하는 수치다. 최근 4분기 평균 SCFI(상하이발 컨테이너운임지수)는 1753으로 전년 동기 대비 106% 증가했다. 이전 분기와 같이 낮은 고정거래계약 단가로 평균 운임 상승 폭은 제한적이지만 컨테이너 매출은 65.4% 급증할 것이며 매출원가율이 75% 수준으로 하락해 컨테이너 영업이익률은 22% 수준을 기록할 것으로 추정했다. 다만 파생상품 평가손실 인식으로 당기순적자는 불가피할 것이다. 미주 노선 운임 강세가 유럽 등 기타 노선으로 확산하는 양상이며 최근 물동량 강세와 ..