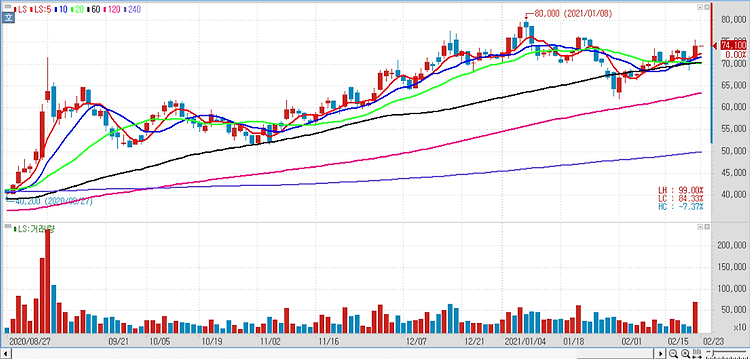

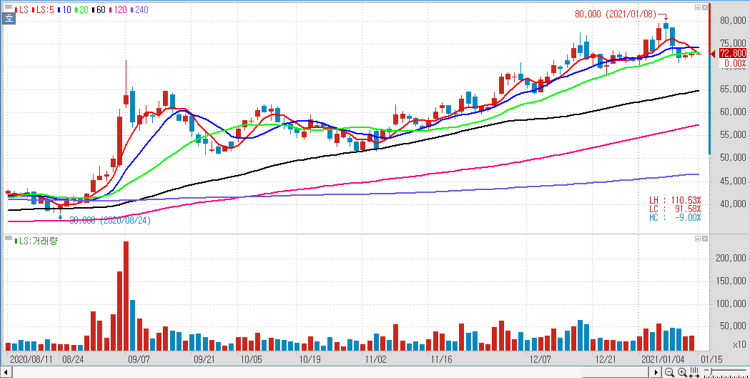

LS(006260)에 대해 동 가격 급등으로 1분기 실적이 크게 개선될 것으로 예상된다. LS의 1분기 영업이익 추정치를 1143억원에서 1279억원으로 상향조정했다. 동 가격 급등에 따라 상반기 영업환경이 우호적일 것이란 전망에서다. 현재 동 가격은 톤 당 8900달러 수준으로 9년래 최고치를 기록하고 있다. 지난해 1분기 평균 대비 58% 상승한 것이다. 원자재 가격 상승 기조 속에 중국 경기 모멘텀과 미국 추가 부양책 기대감이 더해진 것이며 LS I&D 부문을 중심으로 전선과 동 제련 부문의 실적 개선을 뒷받침 할 것이다. 전분기 실적 부진 요인이었던 코로나19발 해외 사업 차질 영향도 줄어들고 있는 것으로 관측된다. 부문별로 보면 LS I&D 부문은 동 가격 급등으로 인한 재고평가 이익이 직접적으..