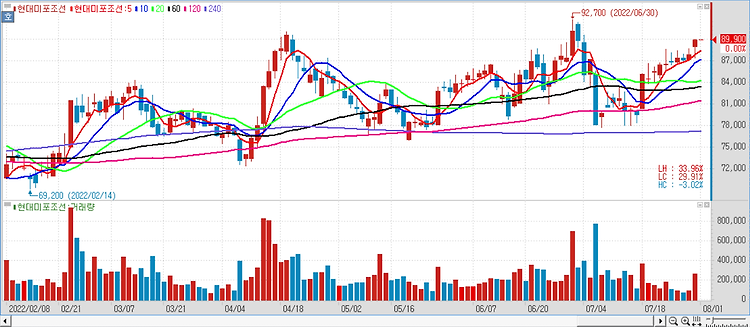

현대미포조선(010620)의 2024년 실적 전망치가 상향되고 있다. 현대미포조선의 상반기 신규수주는 기 발표된 1~5월 신규수주 21억 달러에 6월에 수주공시한 석유화학제품운반(PC)선 4척과 액화천연가스(LPG)선 2척 등을 감안하면 24억 달러 수준을 기록한 것으로 추정한다. 지난해 상반기 신규수주 22억 달러 대비로는 8.4% 증가했고, 올해 신규수주 목표 37억 달러 대비 달성률은 64.9%로 양호한 흐름을 보이고 있다. 또한 상반기 신규수주가 매출액을 상회함에 따라 6월 말 매출기준 수주잔고는 지난해 말 60억 8000만 달러 대비 9억 달러 증가한 70억 달러 수준으로 예상한다. 이는 올해 예상매출액 4조 1000억 원 대비 약 2.2년 치 일감에 해당한다. 올 2분기 현대미포조선이 전년 동..