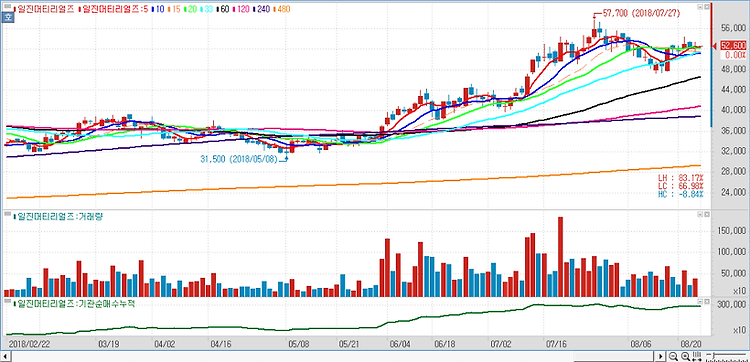

추가 증설투자를 발표한 일진머티리얼즈(020150)에 대해 향후 성장이 기대된다고 분석했다. 일진머티리얼즈는 지난 7일 2차전지용 동박 관련 추가 말레이시아 생산시설 증설투자를 발표했다. 이번 추가 증설 발표로 동사 성장 전망에 대한 컨센서스는 더 상향될 것으로 내다봤다. 앞서 지난 7일 일진머티리얼즈는 첫 해외 공장인 말레이시아 공장의 2차 증설에 3000억원을 추가 투자하기로 했다고 공시를 통해 밝혔다. 2공장과 3공장을 동시에 증설해 연간 2만톤 규모의 일렉포일 생산능력을 추가로 확보할 예정이다. 일진머티리얼즈 실적 전망의 핵심변수들(2차전지 수요와 2차전지용 동박 생산능력)은 긍정적인 방향으로 가고 있음을 확인했다. 일진머티리얼즈는 2차전지 소재 업체 경쟁력의 기반인 고객사·생산능력의 포트폴리오가..