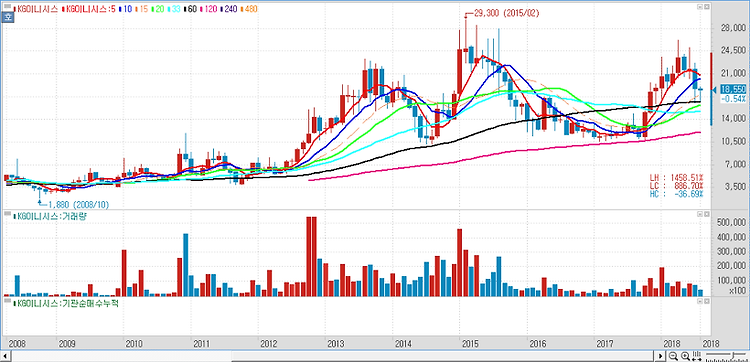

KG이니시스(035600)에 대해 하반기 분기 기준 최대 실적을 지속적으로 경신할 것이다. KG이니시스의 3분기 매출액과 영업이익을 전년 동기 대비 28.6%, 3.5% 증가한 2545억원, 277억원으로 예상했다. 이는 창사 이래 최대 실적이다. 대형 가맹점의 3분기 거래액이 전년 동기 대비 34.9% 증가한 4조5000억원, 중소형·글로벌 가맹점은 9.3% 늘어 2조7000억원으로 상향될 것라며 KG에듀원·KG모빌리언스(046440)의 전분기 대비 실적 성장과 할리스에프앤비의 안정적인 흑자도 지속될 것으로 분석했다. 올해 예상 매출액은 1조원을 달성할 전망이다. 동사의 올해 매출액과 영업이익을 전년 동기 대비 23.9%, 15.6% 증가한 1조원, 1132억원을 기록할 것으로 예상했다. 고수익·온택트..