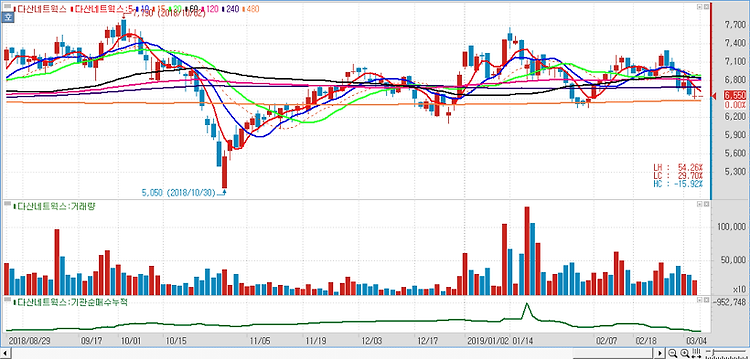

다산네트웍스(039560)를 5G 이동통신 수혜주로 꼽으며 올해 실적 전망을 밝게 봤다. 다산네트웍스가 국내, 일본, 미국 시장 매출 호조세로 2019~2020년 내 사상 최대 실적을 달성할 수 있을 것으로 분석했다. 그 이유는 먼저 국내 통신 3사를 중심으로 10G급 초고속인터넷서비스 투자가 본격화되고 있는 데다가 5G 시대에 돌입하면서 초저지연스위치 투자 증대가 예상되고 있기 때문이다. 초저지연스위치는 다른 5G 장비의 경우 고주파수 특성/트래픽 증가에 따른 새로운 장비 수요의 창출이지만 스위치는 사용 주파수/트래픽과 무관하게 쇼트 TTI를 지원하는 필수 장비다. 대외 환경도 긍정적이다. 일본 역시 5G 본격 상용화에 따른 백홀 투자 증대, 10G급 초고속인터넷 상용화 수혜가 예상되며, 기업 시장을 ..