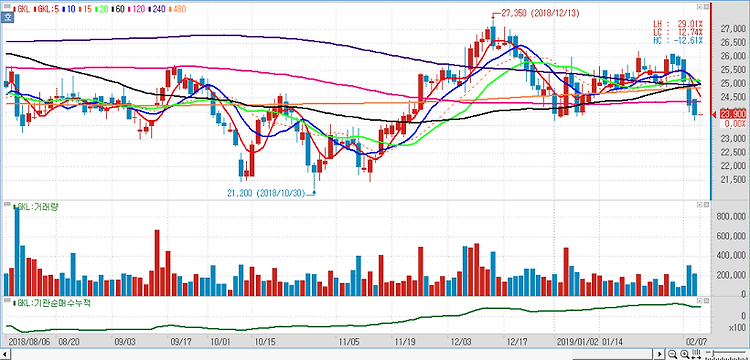

GKL(114090)에 대해 2년 연속 아쉬운 배당 정책을 책정했다. 부진한 4분기 및 1월 실적을 반영해 올해 예상 주당순이익(EPS)를 15% 하향한다. 프로모션 강도가 예상보다 빨리 둔화하면서 기대했던 드랍액 성장성도 하향하며, 연간 배당도 710원으로 시장예상치(830원)을 크게 밑돌았다. 2년 연속 연간 700원대 배당은 아쉽다는 평가다. 배당주로 접근했을 때 연간 배당이 800원 내외라고 가정해도 시가배당률 3%를 기대할 때 2만4000원 내외의 목표주가가 산출된다. 분명히 2017년 배당 쇼크에 따른 주가 하락을 경험하고도 2년 연속 700원대 배당을 결정한 것은 너무도 아쉬운 결정이다. 4분기 매출액·영업이익은 각각 1118억원, 81억원으로 시장예상치(영업이익 150억원)를 크게 하회했다..