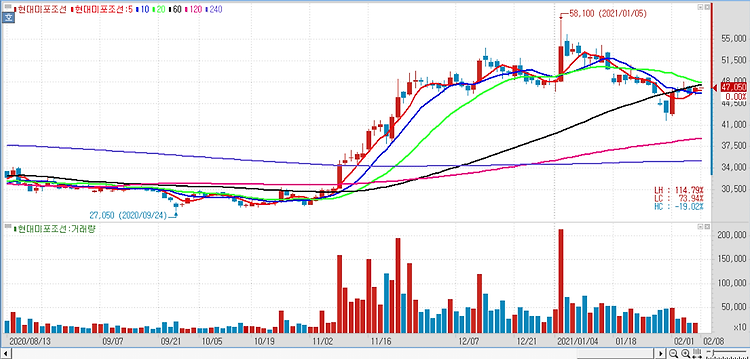

현대미포조선(010620)에 대해 지속적인 수주 소식으로 인해 내년 매출 급증이 전망된다. 현대미포조선은 유럽 소재 선사와 2000TEU(1TEU는 6미터 길이 컨테이너 1개) LNG(액화천연가스) DF(이중연료) CONT(컨테이너선박) 10척 수주 계약을 체결했다고 지난 22일 공시했다. 계약금액은 7456억원으로 작년 매출 대비 26.7%에 해당하는 규모다. 계약기간은 오는 2024년 9월 30일까지다. 통상 DF(LNG추진) 장착은 기존 선가에서 8~10%가 추가되고 내빙 기능까지 탑재된 고선가며 시리즈 수주로 건조 과정에서 부가가치가 클 것이다. 내년 동사의 매출 급증이 전망된다. 컨테이너선 호황에 유가 회복·LNG 가격 급등으로 주요 선종들의 전방 시장이 모두 양호하다. 2023년까지 도크(선박..