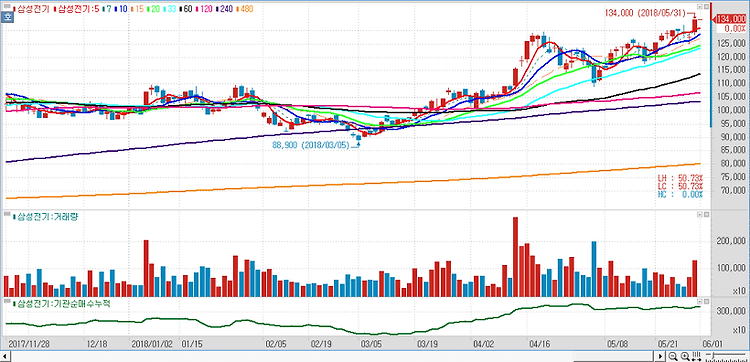

뚜렷한 이익 가시성과 중장기적 성장 가능성을 기반으로 삼성전자(005930), 삼성전기(009150), 삼성SDI(006400)를 삼성그룹 IT 기업 최선호주로 제시했다. 2018년 삼성전자, 삼성전기, 삼성SDI의 영업이익은 전년대비 각각 21%, 145%, 290% 증가한 64조8000억원, 7512억원, 4557억원으로 전년 대비 큰 폭의 실적개선을 시현할 것으로 예상된다. 데이터센터 수요가 견인하는 메모리 시장의 성장은 장기적으로 지속될 전망이며 전장 부품 및 전기차 시장이 확대되면서 MLCC와 중대형 전지의 성장이 기대된다. 삼성전자는 전날 싱가포르에서 기관투자자를 대상으로 2018 글로벌 투자자 포럼을 개최하고 5G, 인공지능, 자율주행 등 미래 기술과 관련된 DS 부문 신사업의 중장기 전략을..