반응형

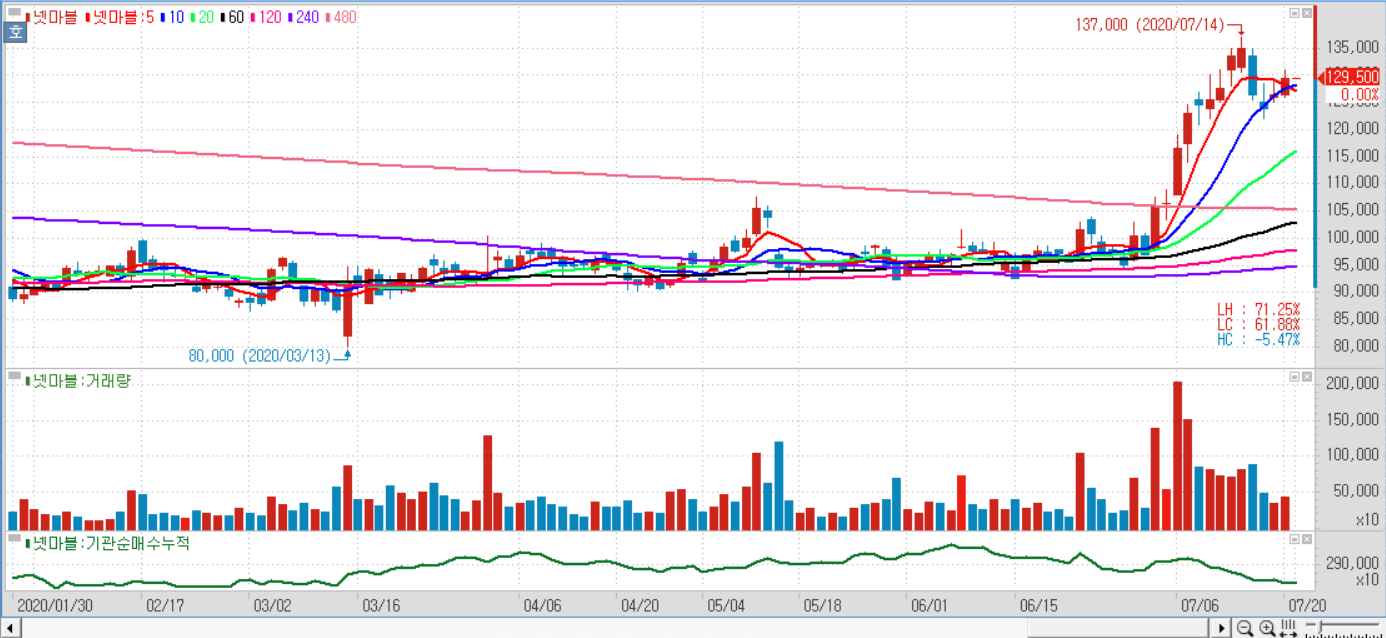

넷마블(251270)에 대해 2분기 영업실적이 대폭 개선될 것이라고 전망했다.

2분기 연결 영업실적은 매출 5791억원(전분기 대비 +9%), 영업이익 610억원(전분기 대비 +199%)로 어닝쇼크였던 전분기 대비 대폭 개선될 것이며 3월 론칭한 '일곱개의 대죄' 글로벌, 'A3:Still Alive' 한국 등 효과로 매출은 9% 정도 증가하는 반면 영업비용은 마케팅비 감소 등으로 1% 증가에 그칠 것으로 예상했다.

이달 8일 론칭한 '마구마구2020' 한국도 구글 매출순위 9~14위 정도의 히트를 시현하고 있고 하반기 다수 신작 일정이 대기하고 있다. 하반기 빅히트 엔터테인먼트 IPO도 대기하고 있는 등 최근 주가환경은 매우 우호적이다.

5월말 코스피 상장예비심사 신청서를 신청한 빅히트 엔터테인먼트의 경우 시장의 레퍼런스 공모가(3조원) 기준으로 밸류에이션에 반영하고 있지만 하반기 구체적 IPO 일정이 가동될 경우 긍정적인 주가 이벤트로 작용할 소지도 있다.

------------------------------------------------

"블루오션스탁"에서 제공하는 모든 정보는 투자판단의 참고자료이며, 투자판단의 최종 책임은 이용자에게 있습니다.

'뉴스로 보는 주식' 카테고리의 다른 글

| JYP엔터, '니쥬' 데뷔...빠른 팬덤 확보로 수익 모멘텀 작용 (0) | 2020.07.21 |

|---|---|

| 이마트, 대형마트 구조조정으로 수익성 개선 (0) | 2020.07.21 |

| 현대글로비스, 운송업종 내 이익 대비 저평가 매력 부각 (0) | 2020.07.21 |

| 에스엠, 앨범 판매량 증가 및 콘서트 선전...새로운 수익 모델 확보 (0) | 2020.07.21 |

| 펄어비스, 대형 신작 부재...내년까지 실적 둔화세 불가피 (0) | 2020.07.21 |