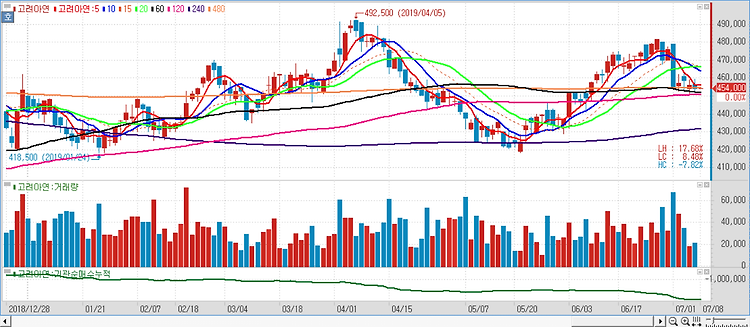

고려아연(010130)의 실적이 지난 3분기 선방했고 4분기에는 안정적으로 개선세를 나타낼 전망이다. 고려아연의 3분기 영업이익은 직전 분기 대비 13.7% 감소한 2088억원으로 컨센서스(국내 증권사 전망치 평균) 2140억원을 소폭 하회했다. 유지보수 진행에 따른 판매량 감소를 고려하면 선방한 실적이라고 평가했다. 주요 제품인 아연의 판매가격이 직전 분기 대비 11% 하락했음에도 연과 금, 은 가격이 각각 4%, 16%, 7% 상승해 2000억원대 이익 실현이 가능했다는 분석이다. 아울러 실적의 가장 큰 비중을 차지하는 아연 가격이 바닥을 다지는 모양새여서 4분기 실적이 개선될 수 있을 것으로 기대했다. 올해 아연광산 증설과 부진한 수요로 하락하던 아연가격은 8월 2200달러대에서 반등을 시작해 현재..