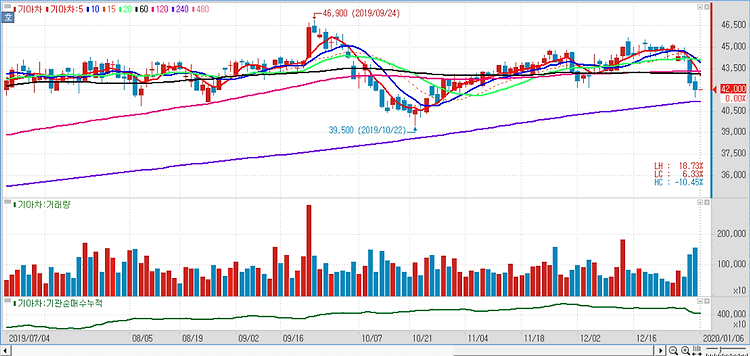

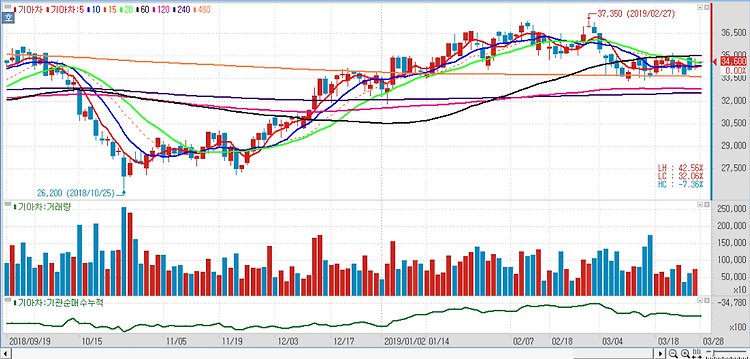

기아차(000270)에 대해 변화를 주제로 발표한 플랜S가 투자자와의 소통에 긍정적인 영향을 미친 것으로 평가했다. 기아차는 지난 14일 열린 최고경영자(CEO) 투자자 미팅을 통해 변화를 주제로 한 플랜S(=Plan Shift)와 중장기 재무목표를 발표했다. 플랜S는 2대 핵심사업 전략으로 전동화와 모빌리티, 2대 전략수행 기반으로서 새로운 브랜드 체계와 기존 사업의 수익성 개선을 내놨다. 중장기 재무목표로는 2022년과 2025년에 각각 영업이익률 5%, 6%를 설정했다. 신차 사이클 진입과 신흥시장 위주의 성장, 전동화 차량의 수익성 확보 등이 주요 실행방안이다. 중장기 경영전략을 투자자와 소통하고 있다는 점과 전동화로의 빠른 전환을 제시했다는 점을 긍정적으로 평가하고 있다는 분석이다. 전동화와 관..