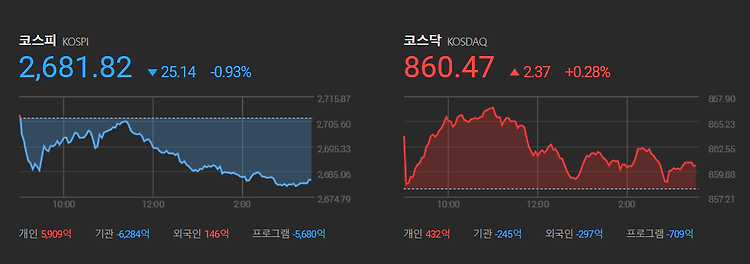

뉴욕 증시가 美 10년물 국채 입찰 부진과 기술주 하락, 지정학적 리스크 지속 등에 하락했고, 유럽 주요국 증시는 은행 업종 선방 속 상승했습니다. 중국 증시는 강보합으로 마감했으며, 일본 증시는 하락했습니다. 국내 증시는 美 고용지표 발표를 앞둔 경계감 속 3거래일만에 하락했습니다. 10 년물 국채 입찰 이 부진한 모습을 보이면서 투자심리를 위축시키는 모습입니다. 이날 美 재무부가 420억달러 규모의 10년 만기 국채 입찰에 나선 가운데, 수요 부진으로 10년물 국채금리는 3.960%로 결정됐습니다. 지난 6번의 입찰 평균 금리는 4.026%였습니다. 응찰률은 2.32배로 앞선 6번의 입찰평균치 2.53배에 못 미쳤습니다. 해외투자 수요인 간접 낙찰률은 66.2%로, 앞선 6회의 입찰 평균 70.9%를..