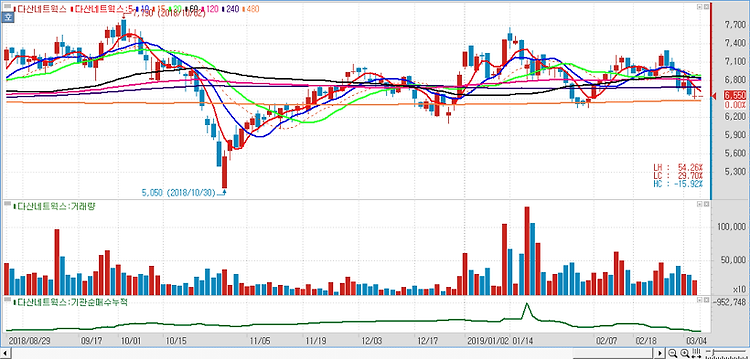

다산네트웍스(039560)에 대해 5G 주도주로 거듭날 것이라고 분석했다. 올해 다산네트웍스의 실적 전망은 그 어느 때보다도 밝다. 5G 무제한 데이터 서비스 가입자 증가에 따른 트래픽 증가로 국내 통신 3사의 모바일백홀 투자가 본격화됨과 동시에 5G SA 서비스 조기 상용화 가능성이 높아지면서 올해부터 스위치 투자가 초저지연 스위치로 전환되는 추세이기 때문이다. 여기에 수출도 늘어날 것으로 전망되고 있다. 미국 DZS가 올해 150억원 이상의 영업이익 달성이 기대된다는 점도 고무적이지만 특히 10년 만에 일본 시장이 재차 확대되고 있다는 점은 큰 기대를 갖게 한다. 일회성비용 제거 시 1분기 영업이익이 40억원 수준이었다는 점과 2분기부터 일본과 미국 매출 증가세가 나타날 것이란 점을 감안 시 2분기 ..