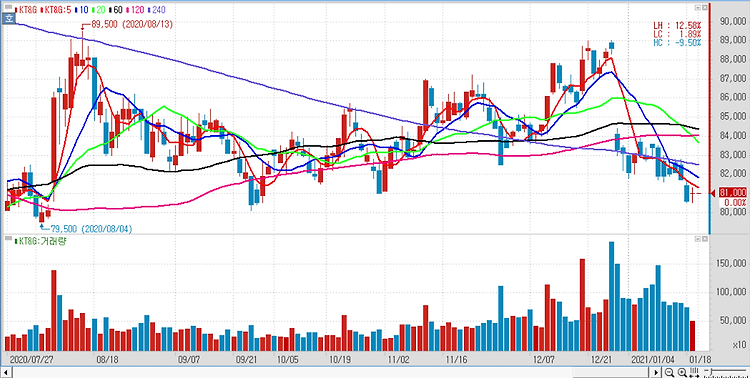

KT&G(033780)가 자사주 매입, 배당금 확대 등 조 단위의 주주환원 정책을 발표했다. KT&G는 주주가치 제고를 위해 자사주 410만주를 취득한다고 공시했다. 취득 예정 금액은 3427억6000만원이다. 오는 5일부터 내년 2월4일까지 장내 매수로 취득한다. 이와함께 중장기 주주환원 정책도 공개했다. KT&G는 2023년까지 내외부 성장 투자비를 제외하고 기보유 현금 일부와 잉여현금흐름을 통해 약 2조7500억원 내외의 주주환원을 진행할 계획이다. 배당 정책과 관련해선 이익 성장 규모에 따라 주당배당금을 유지하거나 인상한다고 밝혔다. 배당성향 50% 이상을 달성하는 배당 정책 기조는 지속한다. 3년 동안 약 1조7500억원 내외의 배당을 실시할 예정이다. 주주환원 가능 잔여 재원은 향후 3년간 1..