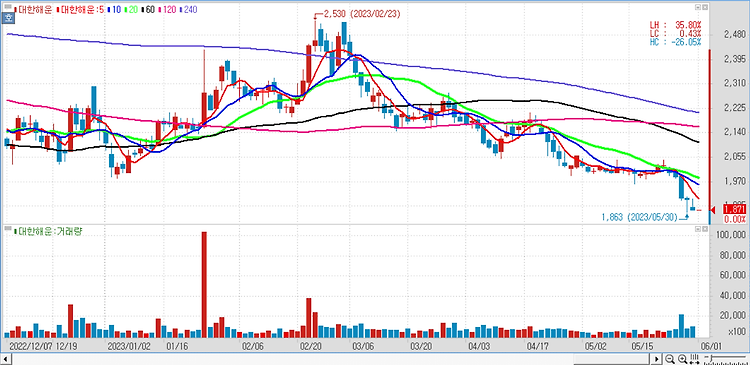

대한해운(005880)에 대해 2분기 들어 경기 부진 우려가 지속되면서 벌크 해운 시황은 예상보다 더 부진한 모습이다. 건화물선 운임지수(BDI)는 지난 5월 들어 29% 조정받아 3~4월 상승분을 반납했고 탱커 운임 역시 3월 고점 대비 70% 넘게 하락했다. 중국 철강 수요는 아직 회복세가 더디고 아르헨티나 가뭄 피해 등으로 곡물 물동량 역시 기대에 못 미치고 있다. 전반적으로 에너지·원자재 가격이 조정받는 가운데 글로벌 경기에 대한 불확실성은 다시 커지는 모습이다. 경기 사이클에 민감한 해운업종 특성상 대한해운 주가는 지난 3월 초 대비 24% 조정받았다. 다만 대한해운은 정기선 위주의 수익구조를 갖고 있어 스팟운임 변동에는 영향이 적다. 대한해운은 별도 기준 정기선 매출 비중이 90%가 넘고, 지..