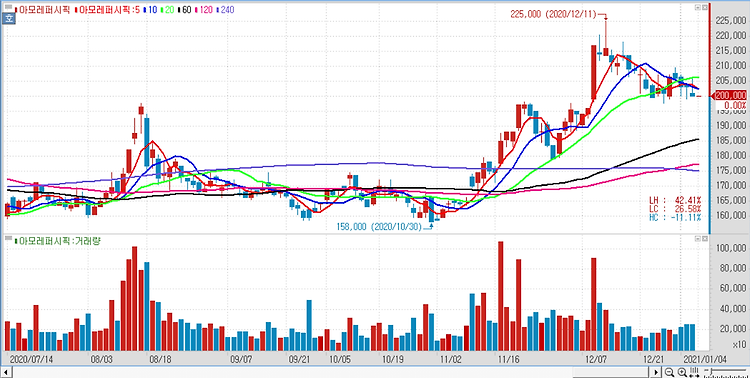

아모레퍼시픽(090430)에 대해 중국 시장의 수요 회복으로 2분기부터 본격적인 실적 회복세가 나타날 것이라고 성장세를 기대했다. 아모레퍼시픽의 4분기 연결기준 매출액은 1조878억원으로 전년 동기 대비 18% 줄었고, 영업이익은 570억원으로 전년 동기 대비 123% 증가를 기록하며 시장 예상치를 상회했다. 중국향 매출이 부진했으나 그동안 진행했던 채널 조정과 비용 효율화 영향으로 이익이 증가했다. 특히 국내 화장품 부문에 대해 영업이익은 전년 동기 대비 8% 줄어든 383억원, 생활용품 부문의 영업이익은 18억 흑자전환을 기록했다. 국내 화장품 사업은 면세 채널 부진 영향으로 영업이익이 소폭 감소했으나 생활용품 사업은 프리미엄 제품 중심 믹스 개선 영향으로 이익이 증가했다. 또 중국 법인의 영업이익은..